Por Gabriel Lázaro, Regional VP Digital, Chubb

La tecnología lo está cambiando todo – la forma en que nos entretenemos , la forma en que trabajamos, la forma en que hacemos negocios, la forma en que nos comunicamos, la forma en que actuamos como consumidores. También está cambiando el trato entre las aseguradoras y los clientes. ¿De qué modo están comprando cosas los consumidores gracias a la tecnología? ¿Cómo se comportan cuando la tecnología ha cambiado tantas cosas? ¿Y qué significan estos cambios para la industria de los seguros?

A continuación indicamos nueve hábitos del consumidor impulsados por la tecnología y cómo están afectando la industria de los seguros:

- Desde principalmente el celular hasta solo el celular - El celular es el principal dispositivo utilizado por el consumidor para acceder a la red. De hecho, por lejos se ha constituido en la plataforma dominante - con más de 5 billones de personas conectadas (datos GSA) de esta forma. Para llegar a estos consumidores, los dueños de negocios deben comenzar a definir sus experiencias, productos y servicios teniendo muy en cuenta un ecosistema móvil, y luego extender todo hacia otras plataformas.

¿Qué significa para las aseguradoras? Significa que no solo se requiere un sitio web sensible, sino un sitio web que aproveche todas las capacidades ofrecidas por la tecnología móvil y los teléfonos inteligentes (servicios de ubicación, opciones de pago, hacer clic para llamar, chats, etc.). En otras palabras, es necesario que nuestros activos digitales incorporen diseño UX para móviles en todo su ecosistema - sitio web, portales del productor, etc.

En Chubb no hablamos de “principalmente los celulares”, sino que de “sólo celulares”. Eso concuerda con el modo de concebir la experiencia de nuestros usuarios finales. Por ejemplo, en países como Brasil el 90% de nuestro tráfico se realiza a través de celulares. Además, nuestros KPIs demuestran que más del 80% del tráfico generado en nuestras campañas por los medios sociales a través de América Latina proviene de teléfonos móviles. Este es un sitio web que desarrollamos para nuestro negocio de P&C en Brasil, donde utilizamos un chatbot para generar clientes potenciales para nuestro equipo de ventas: https://www.seguroexpositorchubb.com.br/

- Cliente informado - Actualmente los clientes están "híper informados”. En efecto, el acceso a la información nunca había sido tan fácil como ahora para los consumidores. Basta hacer un clic para encontrar la información más reciente utilizando múltiples plataformas y fuentes de información digital. Los consumidores no solo desean obtener información publicitaria. Eso es cosa en el pasado. Los actuales consumidores son aquellos que Alvin Toffler denominó “prosumers". Ellos desean obtener paquetes de material educacional con información útil. De modo que debemos proporcionarles contenido educacional acerca de nuestros productos y servicios a través de los medios sociales y crear motivos por los cuales los consumidores deberían probar nuestros productos y servicios.

¿Qué significa para las aseguradoras? En Chubb hemos investigado los hábitos de compras digitales y descubrimos que las opiniones de los clientes influyen en un 55% sobre las compras de nuevos clientes, de modo que estamos incluyendo opiniones de clientes en todas nuestras experiencias con clientes. Además, a objeto de informar a los consumidores acerca de asuntos de seguros complejos, utilizamos videos para explicar los seguros de modo más fácil. Esto es lo que hizo una de nuestras marcas para explicar los seguros para automóviles a compradores mexicanos: https://www.youtube.com/watch?v=fHopdGcOajc

Por otra parte, los suscriptores esperan que los clientes verifiquen la información que ofrecen en línea. De modo que les debemos entregar dicha información a través de numerosas plataformas. Y además debemos controlar la opinión que tienen los clientes de seguros sobre nosotros tanto a través de los medios sociales como Google. Nuestros potenciales clientes también estarán revisando dichas fuentes.

- Intensificar el comportamiento del comprador - En el mundo hiper informado actual, la comparación de precios requiere solamente hacer un par de clics. Por eso muchos clientes utilizan el Internet para verificar nuestros precios y nuestra propuesta de valor. ¿Qué significa esto para los seguros? Significa que debemos revisar nuestra estrategia si nos estamos posicionando estrictamente en el precio. Los precios más bajos no solo funcionan bien en sitios de comparaciones de precios, sino que corresponden a los deseos de nuestros clientes.

En efecto, la aparición de agregadores en línea en los ecosistemas, especialmente en el área de consumidores de seguros de productos básicos, dominará este “juego de precios”. Por ejemplo, en el Reino Unido, de acuerdo a “Insurance Journal”, el mercado está dominado por agregadores que representan el 40% de la producción de Líneas Personales. Si deseamos destacar tanto el precio como el servicio, debemos crear grandes experiencias de usuarios y destacar claramente el valor agregado en nuestro ecosistema digital. De esta forma, los consumidores que miran más allá de los precios podrán ver y comprender fácilmente estas cosas.

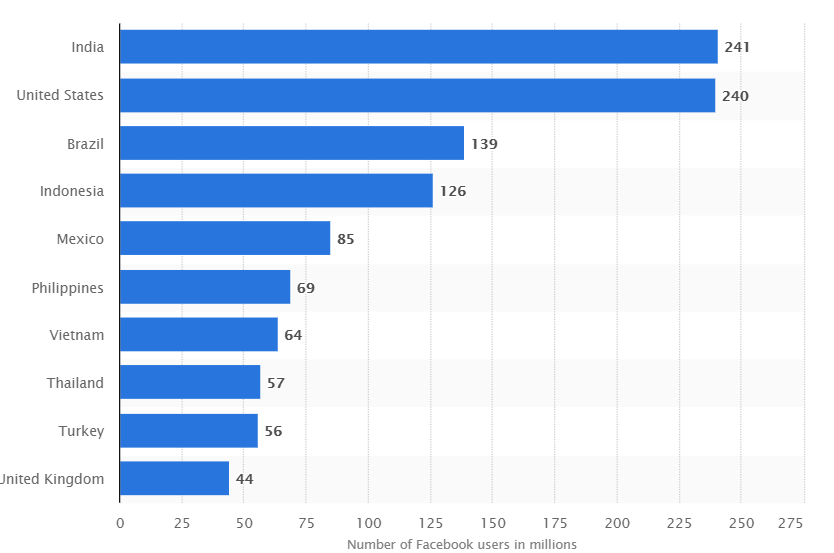

- Clientes como Consumidores Sociales - Los medios sociales se han transformado en la principal plataforma en línea - con 71% de la penetración mundial de internet en términos de utilización. Las investigaciones demuestran además que los 5 principales sitios del mundo son plataformas de medios sociales. Por ejemplo, si observamos los informes de LatAm comScore, Facebook es la plataforma principal. Pero los medios sociales van mucho más allá de Facebook. Por ejemplo, la penetración de Whatsapp a través de América Latina es superior a 80%.

¿Qué significa esto para los seguros? En primer lugar, las compañías de seguros y los productores deben promocionar sus productos y servicios a través de los medios sociales. Segundo, el poder de segmentación permite que las compañías de seguros aprovechen la ventaja de las “frases clave” y presenten productos y servicios a segmentos específicos del mercado. Debemos estar preparados para tener las interacciones que deseamos y responder a los clientes por medio de múltiples canales. En otras palabras, las aseguradoras deben responder con el mensaje adecuado y la estrategia adecuada, utilizando la plataforma adecuada de medios sociales. De hecho, los medios sociales se han vuelto tan populares que actualmente constituyen un canal adecuado para publicar publicidad y generar conciencia respecto de “la larga cola”. Pero primero es necesario crear una estrategia que apunte al mercado por grupo objetivo y plataformas relacionadas con dichos grupos objetivo.

https://www.statista.com/statistics/268136/top-15-countries-based-on-number-of-facebook-users/

- Siempre preparados — Los consumidores de solo celular esperan que estemos “siempre preparados”. En otras palabras, quieren tener la posibilidad de contactar 24/7 a alguien de la compañía. También desean poder encontrar la información que buscan haciendo un par de clics. ¿Qué significa esto para los seguros? Para los clientes con celulares que esperan una respuesta rápida, los chatbots constituyen una solución de marketing que debería ser considerada por cualquier compañía de seguros. Al combinarlos con inteligencia artificial, los chatbots pueden proporcionar a los clientes información en tiempo real sobre cómo efectuar denuncias de siniestros, a cuál número llamar, etcétera.

Los chatbots son ideales para ser utilizados, por ejemplo, en el departamento de siniestros, que es el núcleo de la industria de seguros. Los departamentos de siniestros reactivos necesitan implementar un CRM, de modo que puedan ser proactivos con un cliente. También deben ofrecer acceso fácil en un enfoque móvil de “siempre preparados” que permita a los usuarios mejores experiencias como usuarios en los momentos críticos del proceso de los siniestros. El hecho de proporcionar una buena experiencia de siniestros aumenta las posibilidades de conservar a los clientes o de vender productos o servicios adicionales al mismo cliente.

- Criterios de multiplataformas - Los clientes esperan los mismos criterios a través de todas las plataformas y diferentes puntos de contacto. En general, los clientes interactúan en primer lugar con los medios sociales, luego con una pantalla móvil. O contactan un centro de llamadas o un agente. Cualquiera sea la ruta, desean el mismo criterio. ¿Qué significa para los seguros? Este enfoque es complicado debido en gran parte a los sistemas antiguos, pero las compañías de seguros deberían contar con un sistema CRM que permite un enfoque multicanales con el historial de todas las interacciones del consumidor— sin importar cual canal esté utilizando el consumidor. Si esto suena demasiado complicado, las aseguradoras necesitan entender que este es un juego “multicanales”. Los actuales clientes utilizan canales en línea o fuera de línea a través de todo el recorrido del cliente. Ellos esperan que tanto la aseguradora como su información sean exactas y consistentes a través de todo el ecosistema (producto, servicios, precios, etc.)

- Deseosos de opciones pero con trato individual - Los actuales clientes esperan que los conozcamos, de modo que desean que todos los puntos de contacto contengan la respectiva información acerca de ellos. En otras palabras, desean tener una experiencia “personalizada”. Las empresas tecnológicas como Netflix y Amazon están fijando los estándares de experiencias personalizadas para industrias completas más allá de la comunidad tecnológica.

¿Qué significa para los seguros? Las compañías de seguros necesitan desarrollar productos y servicios dirigidos a clientes de segmentos específicos (personas) y definir servicios y productos de seguros personalizados “sensibles”. En otras palabras, ya no se puede aplicar “un modelo único para todos”. Los atributos del producto y de la comercialización de cada segmento y de las personas objetivo logran que para los clientes algunas ofertas de seguros sean más interesantes que otras.

Por otra parte, las aseguradoras deben crear productos de seguros con tecnología de avanzada que reconozca a los consumidores como usuarios y les muestre el contenido exacto. Por ejemplo, en Chubb hemos creado un portal de agente para México (Chubb.Net) al cual los agentes tienen un acceso único. Además, nuestros agentes tienen una consola de control exclusiva y personalizada basada en sus atributos y perfil – con una conversión 1 a 1 entre Chubb y el agente.

- El nuevo lujo es el tiempo - Como señala el gurú de los medios sociales Gary Vaynerchuk: "El tiempo es el nuevo dinero”. En su calidad de exitoso inversionista informal en Estados Unidos, invierte en compañías que ahorran tiempo, como Uber. En nuestro programa ultra compacto “siempre preparados”, que es impulsado por la tecnología, esperamos que las empresas simplifiquen los puntos de contacto, sepan lo que deseamos y presten los servicios y productos que deseamos mediante interacciones rápidas y “sin fricciones”.

¿Qué significa esto para los seguros? Cuando los agentes cotizan un producto, necesitan aprovechar los datos sin necesidad de solicitarlos a una fuente interna o a terceros, o solicitando la menor cantidad posible de información al cliente. En otras palabras, el equipo de suscriptores necesita obtener los datos en tiempo real desde diferentes fuentes sin necesidad de pedirlos al cliente.

- Estándares más altos impulsados por compañías nativas digitales - En esta excitante época, las compañías están lanzando diariamente asombrosas experiencias a los nuevos usuarios. Los clientes esperan los mismos estándares que reciben de las compañías tecnológicas y esperan que estas experiencias continúen mejorando. ¿Qué significa esto para las aseguradoras? Este enfoque constituye un enorme desafío, debido a que las nuevas compañías tecnológicas no necesitan enfrentar sistemas antiguos, como es el caso de numerosos aseguradoras. Sin embargo, pueden competir en este cambiante ecosistema yendo más allá de “vender seguros” y “vender experiencias de seguros” centrados en el cliente.

Por otra parte, las compañías aseguradoras necesitan desarrollar nuevos productos y servicios o actualizar productos y servicios existentes para cumplir con las demandas de los clientes, agregar nuevas capacidades y talentos digitales que proporcionen un nuevo marco de flexibilidad y crear ambientes de aprendizaje y ensayos que contribuyan a desarrollar nuevos servicios adaptados a las necesidades de los clientes. Estas actividades deben ser respaldadas por directivos superiores dispuestos a romper barreras y silos culturales y fomentar una forma ágil e integrada para desarrollar nuevos productos y servicios en rápidos ciclos.

La tecnología está cambiando la forma en que hacemos todo. Si las compañías de seguros desean sobrevivir en el actual ambiente de negocios impulsado por la tecnología, necesitan proporcionar a los clientes experiencias de usuarios que cumplan las expectativas de los consumidores, así como productos y servicios que satisfagan sus necesidades.