Sean Ringsted

Chief Digital Business Officer, Chubb

dos executivos financeiros que tomam decisões sobre produtos de seguros acreditam que embedded insurance, ou seguro integrado, passará de algo "bom de se ter" para algo “indispensável”.

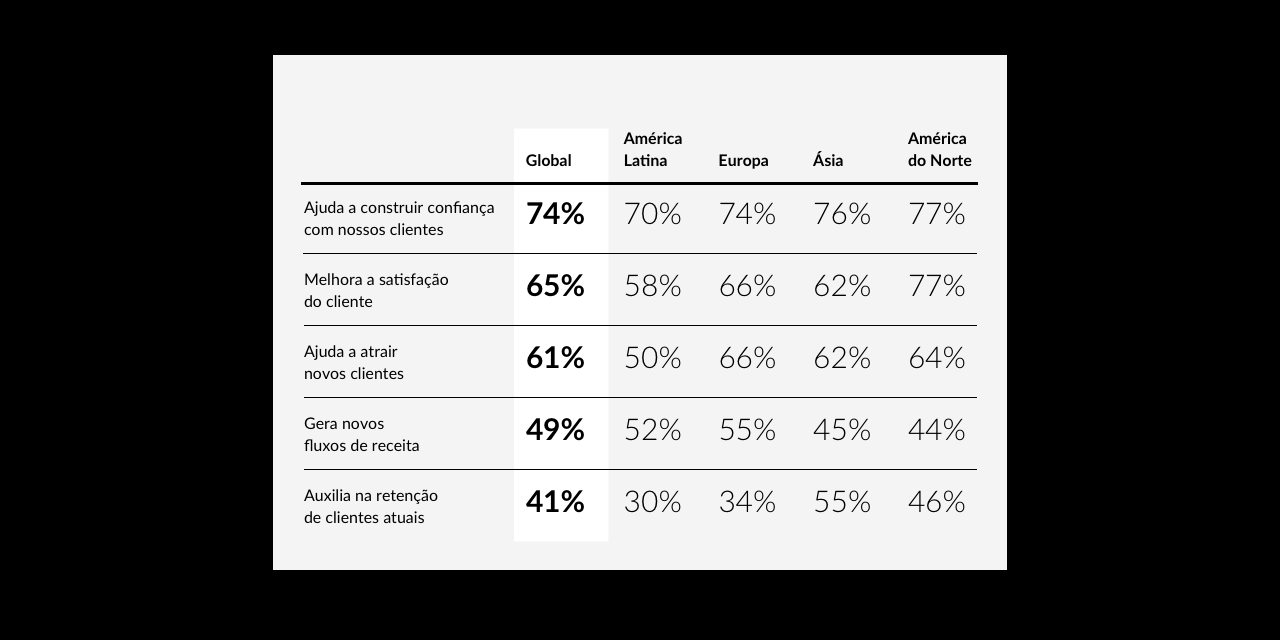

dos executivos de bancos e fintechs acreditam que oferecer seguros integrados ajuda suas empresas a construírem uma relação de confiança com clientes.

dos consumidores têm interesse em adquirir mais seguros.

A indústria bancária está passando por um período de disrupção digital, à medida que os clientes exigem cada vez mais uma experiência digital e acesso a produtos e serviços de valor agregado. Os bancos também enfrentam concorrência de players não tradicionais, onde a tecnologia impulsionou a criação de plataformas digitais, nas quais a oferta de serviços financeiros para sua extensa base de clientes é cada vez mais importante. Como exemplos, podemos observar o rápido surgimento de " super aplicativos " na Ásia, que oferecem vários serviços em uma experiência integrada ao cliente, e a criação de carteiras digitais para que os clientes possam fazer e receber pagamentos. Esses temas levaram bancos tradicionais e fintechs a procurar maneiras de ampliar seu portfólio de produtos digitais e oferecer maior valor aos seus clientes.

Uma forma de aprimorar o portfólio de produtos digitais é disponibilizar seguros por meio de ofertas contextuais integradas à jornada do cliente bancário, por exemplo, ao obter um empréstimo ou realizar um pagamento de conta - apresentando a proposta de seguro relevante no momento certo para criar uma experiência perfeita ao cliente. Pela natureza da oferta, esses produtos precisam ser simples, acessíveis e claramente relevantes para as necessidades do cliente. Os bancos estão adotando cada vez mais essa abordagem, mas será que ela funciona? E, se sim, quão bem?

Com esta pesquisa, a Chubb - a maior seguradora de propriedade e responsabilidade civil de capital aberto do mundo - quis avaliar as percepções de bancos e fintechs que exploraram ou implementaram ofertas de seguros digitais para seus clientes. Quais são as expectativas e os principais focos de motivação - aumentar a confiança do cliente, maior receita, melhor retenção de clientes? Isso é uma solução de longo prazo e sustentável ou uma visão mais de curto prazo?

A Chubb também quis entender melhor como os consumidores ao redor do mundo se sentem em relação à compra de seguros digitalmente. Certos produtos são mais propícios aos canais digitais? E quanto às preferências de compra por geração ou região? Respostas a essas e muitas outras perguntas permitirão que as instituições financeiras tomem decisões baseadas em dados ao considerar a expansão de suas ofertas principais para incluir proteção de seguros.

O seguro integrado é uma oportunidade estratégica de crescimento tanto para empresas tradicionais quanto para empresas nativas digitais. Os resultados da pesquisa da Chubb fornecem insights valiosos sobre os principais temas do seguro integrado - expectativas dos consumidores, os impulsionadores da criação de valor para bancos e fintechs, necessidades e desafios de seguro para bancos e fintechs - e ajudam a informar o setor bancário. A Chubb é líder no mercado de seguro integrado e está bem posicionada para auxiliar bancos e fintechs a aproveitarem essa oportunidade estratégica de crescimento.

Sean Ringsted

Chief Digital Business Officer, Chubb

A pesquisa demonstrou que as fintechs e os bancos tradicionais ao redor do mundo concordam amplamente que incluir seguros digitais como parte de seu portfólio de produtos e serviços é essencial para competir no mercado global de serviços financeiros de hoje.

As organizações financeiras atenderam ao chamado do consumidor por uma experiência de compra intuitiva para seus produtos financeiros. As transformações digitais dentro das organizações bancárias tradicionais e a inovação das empresas financeiras nativas digitais - ou fintechs - levaram a muitas soluções avançadas de pagamento, desde carteiras digitais até pagamentos contextuais integrados às redes sociais.

As organizações financeiras oferecem seguros vinculados a diferentes produtos financeiros ou como uma oferta independente para fortalecer sua base de clientes, aumentar a confiança do consumidor nos produtos financeiros e criar fluxos de receita adicionais.

Uma pesquisa com executivos financeiros em todo o mundo, envolvidos na tomada de decisão sobre produtos de seguros integrados - quer ofereçam esse tipo produto atualmente ou não - revela que 81% deles acreditam que o embedded insurance deixará de ser um diferencial para se tornar uma necessidade.

Este relatório, baseado em uma pesquisa com 2 mil consumidores em todo o mundo e 200 executivos de organizações financeiras, incluindo empresas tradicionais e fintechs - bem como entrevistas com executivos da Chubb - abordará:

Metodologia

Baseada em uma pesquisa com 2 mil consumidores e 200 executivos de organizações financeiras em todo o mundo, conduzida pela iResearch Services no segundo trimestre de 2023.

Divididos igualmente entre quatro regiões: América do Norte (500), América Latina (500), Ásia-Pacífico (500) e Europa (500), os consumidores entrevistados representam todas as faixas etárias, níveis de escolaridade e status profissional. Para simplificar, no texto do relatório a amostra de 2 mil consumidores globais é chamada apenas de “consumidores”.

Os executivos financeiros representaram organizações bancárias tradicionais (52%) e fintechs (48%) e também foram divididos entre quatro regiões: América do Norte (50), América Latina (50), Ásia-Pacífico (50) e Europa (50). A maioria das fintechs (84%) teve receitas entre US$ 10 milhões e US$ 500 milhões (US$ 250 milhões em alguns mercados asiáticos); a maioria das organizações bancárias tradicionais (89%) tinha ativos sob gestão de pelo menos US$ 1 bilhão. Todos os executivos entrevistados estavam envolvidos na tomada de decisões sobre produtos de seguro, como seguros integrados.

Tanto para consumidores quanto para os executivos financeiros, as regiões incluíram os seguintes países:

América do Norte: EUA e Canadá; América Latina: Brasil, Chile e México; Ásia-Pacífico: Cingapura, Coreia do Sul, Filipinas, Tailândia e Vietnã; Europa: Espanha, França e Reino Unido.

Carteiras digitais, pagamentos por aproximação e ofertas integradas relevantes para o contexto das transações são agora parte do cotidiano. A era do dinheiro em espécie, cheques ou visitas a caixas eletrônicos foi substituída por pagamentos virtuais. Com muitos serviços financeiros digitais já amplamente adotados pelos clientes, instituições financeiras - sejam elas bancos tradicionais ou fintechs nativas digitais - estão buscando novos tipos de ofertas.

Muitas delas recorrem aos seguros e, mais especificamente, ao seguros integrados, uma forma inovadora de incorporar proteção de riscos relevantes nas jornadas de compra dos clientes, sem adicionar qualquer atrito à sua experiência.

O seguro integrado é relevante para o produto e para o ambiente, como quando um cliente compra um seguro de viagem ao adquirir uma passagem de avião, um seguro contra roubo ao adquirir um anel de diamantes ou um seguro cibernético ao comprar uma assinatura de jogos eletrônicos.

Amy McNeece, Sênior Vice-Presidente, Digital Consumer Division, América do Norte

As organizações financeiras projetam um crescimento significativo nas receitas provenientes de seguros. Em três anos, mais da metade das organizações financeiras consultadas espera obter 10% ou mais de suas receitas com seguros, em comparação com um quinto que atualmente obtém essa quantia de receita com seguros.

Qual porcentagem de sua receita atual é gerada por seguros integrados e qual a previsão para os próximos 3 anos?

As ofertas de seguros para clientes bancários vêm em diferentes formas: vendas cruzadas de produtos de seguro (oferecidos por meio de canais digitais e outros canais de distribuição) que complementam a oferta principal de produtos do banco; seguros relevantes incorporados sem custo adicional, como seguro de viagem ou cobertura de proteção de compra em um cartão de crédito. As ofertas de seguros para clientes bancários visam melhorar a atração de clientes para o banco, por meio de novos benefícios do produto, aprofundar os relacionamentos com os clientes, para intensificar a lealdade e a retenção, e incentivar o uso dos produtos bancários criando fluxos de pagamento recorrentes.

A maioria dos entrevistados (66%) globalmente oferece seguros integrados como parte de um serviço de valor agregado. Essa é uma das razões pelas quais os executivos financeiros classificaram a confiança e a satisfação do cliente acima da geração direta de receita como os principais benefícios do embedded insurance. Uma das razões por trás da oferta de seguros integrados, especialmente para as fintechs, é o desejo de expandir agressivamente sua base de clientes.

Que tipo de embedded insurance oferecem?

Em todas as regiões, oferecer seguros como um valor agregado é a opção principal para as empresas financeiras, liderada pela América do Norte, seguida pela Europa. Por exemplo, os viajantes franceses que possuem o cartão premium Ultim do Boursorama Banque podem planejar suas viagens com maior tranquilidade, porque o cartão oferece um seguro de viagem abrangente, fornecido sem custo adicional para os consumidores.

Bon Voyage!

Os viajantes franceses que possuem o cartão premium Ultim do Boursorama Banque podem planejar suas viagens com maior tranquilidade, pois o cartão oferece um abrangente seguro de viagem garantido pela Chubb.

Grupo financeiro online com sede na França, criado em 1995 pelo Société Générale, o Boursorama possui um negócio em rápido crescimento com 4,7 milhões de clientes e tem como objetivo alcançar 5,5 milhões até o final do ano.

Como a Chubb ajudou:

O seguro de viagem Ultim, lançado em janeiro de 2023, é o resultado da colaboração entre o Boursorama e a Chubb, a maior seguradora de propriedade e de responsabilidade civil de capital aberto do mundo.

A solução de viagem digital foi construída do zero em quatro meses, com até 50 pessoas da Chubb envolvidas na criação do serviço de seguro. Graças à sua expertise em linhas de consumo, a Chubb foi capaz de otimizar os processos e aproveitar as forças de ambas as organizações para criar uma solução pronta para ser implementada, que beneficiará os clientes nos próximos anos.

Ativado na compra:

O seguro viagem, fornecido sem custo adicional para os consumidores, é ativado quando o titular faz uma compra no cartão relacionada a viagens, como ao adquirir uma passagem de avião ou reservar um hotel.

Os titulares de cartões premium passam a ter automaticamente coberturas para diversos tipos de problemas que podem ocorrer durante a viagem, incluindo cancelamentos de voos, acidentes no exterior, problemas com aluguel de carros ou despesas médicas. No total, são oferecidos 32 benefícios neste seguro viagem.

Enquanto gera disrupção no mercado com as menores taxas de cartão, o Boursorama concorre com outros cartões premium oferecendo cobertura de seguro viagem.

As fintechs nativas digitais lideram o caminho em termos de seguros. Isabella Carvalho, Head de Digital, Ásia-Pacífico, não se surpreende com isso.

Ao contrário das fintechs, as organizações bancárias tradicionais têm que lidar com tecnologias legadas distribuídas por todas as suas linhas de negócio, à medida que buscam proporcionar uma experiência omnichannel, “phygital" (físico-digital) para os clientes. No entanto, essas organizações ainda têm vantagens, ressalta Israel Rayan, Head de Consumer Lines da Chubb Europa Continental, Oriente Médio e Norte da África (CEMENA). Em primeiro lugar, os bancos tradicionais não precisam se concentrar tanto em expandir sua base de clientes, pois a construíram ao longo dos anos. Além disso, seus processos os tornam mais estáveis operacionalmente. Por fim, eles normalmente possuem mais recursos financeiros e não dependem tanto de fontes externas de financiamento como as empresas iniciantes.

Não é a origem de uma empresa que deve definir seu futuro.

Gabriel Lazaro, Head de Digital, Chubb Overseas General Insurance

As fintechs partem na frente das organizações bancárias tradicionais quando se trata de seguros integrados, acredita Rodrigo Valiente, Head de Digital, América Latina.

Mas isso não significa que qualquer fintech que ofereça serviços financeiros está pronta para adicionar seguros ao seu portfólio. Qual é o momento certo? Embora ele admita que não há uma fórmula específica, Valiente destaca várias etapas que devem ser alcançadas antes de considerar o seguros integrados:

A adoção dos seguros integrados segue a trajetória global de adoção de telefones celulares. Mercados emergentes, que carecem de infraestruturas de comunicação tradicionais adequadas e enfrentam escassez de linhas fixas, adotaram os telefones móveis mais rapidamente do que as economias desenvolvidas.

Para muitas pessoas nos mercados emergentes, os telefones celulares eram a única forma de ter um telefone, então elas estavam ansiosas para adotá-los. Elas saltaram diretamente da situação de não ter telefone algum para ter um telefone móvel, pulando a etapa das linhas fixas. Os não-bancarizados e subsegurados em mercados emergentes frequentemente pulam a fase bancária tradicional para adotar serviços bancários e seguros digitais. Em partes do mundo onde a infraestrutura financeira e de seguros tradicional é menos desenvolvida, como na América Latina ou no Sudeste Asiático, executivos financeiros e consumidores estão mais empolgados com os seguros integrados do que seus pares em mercados mais desenvolvidos, como Europa e América do Norte.

Qual porcentagem de suas receitas atualmente é gerada pelo seguro integrado - qual porcentagem você espera gerar com o seguro integrado nos próximos 3 anos? (Porcentagem de organizações financeiras que geram pelo menos 10% de suas receitas com seguros)

Existe uma diferença fundamental no impacto da digitalização de serviços financeiros, incluindo seguros, em diferentes regiões. Antes da digitalização, grande parte da América Latina e do Sudeste Asiático era composta por sociedades movidas a dinheiro em espécie. A falta de acesso aos bancos resultava em menos acesso a seguros. Na América Latina, por exemplo, o índice de penetração de seguros (a relação entre os prêmios emitidos e do PIB) de cerca de 2% é menos da metade do índice dos países desenvolvidos. Em alguns países do Sudeste Asiático, como as Filipinas, o índice também gira em torno de 2%.

Isabella Carvalho, Head de Digital, Ásia-Pacífico

Por exemplo, o GCash, um dos principais superaplicativos nas Filipinas, reconheceu que muitos clientes se beneficiariam de um respaldo caso ficassem temporariamente sem condições de pagar suas contas.

GCash fortalece a confiança nas transações baseadas em aplicativos

O GCash é um ecossistema de pagamentos cashless com milhões de usuários nas Filipinas que capacita parceiros comerciais para a digitalização.

Como um dos principais provedores de carteira eletrônica nas Filipinas, o GCash reconheceu que muitos clientes se beneficiariam se a proteção de seguro fosse incluída em suas transações baseadas em aplicativos, oferecendo cobertura para pagamentos de contas e despesas de compras em caso de acidente ou morte.

O desafio

O GCash buscava fornecer segurança aos clientes que realizavam transações por meio de seu serviço, muitos dos quais estavam subsegurados ou não possuíam seguro, criando muitos desafios potenciais se eles não pudessem trabalhar e obter renda. O objetivo era oferecer proteção para as transações realizadas por meio de seu aplicativo móvel.

Como a Chubb ajudou

A Chubb oferece seguros integrados por meio de parcerias, fornecendo proteção pessoal e significativa por meio de uma experiência simples para os clientes das empresas parceiras, como o GCash. Por meio de sua parceria com a Chubb, o GCash conseguiu oferecer seguros relevantes, simples e acessíveis a seus clientes. As apólices são facilmente acessadas por meio de canais móveis ou online e têm baixo custo, permitindo que os filipinos se beneficiem do seguro sem pagar altos prêmios.

Os produtos agora oferecidos no aplicativo GCash incluem o GInsure Bill Protect, que oferece seguro para clientes por um período de 30 dias, contados a partir da data do pagamento da transação, em caso de morte acidental ou invalidez permanente causada por lesão corporal. A indenização em caso de acidente, paga em parcela única, equivalente a trinta e seis vezes o valor total dos pagamentos de contas no GCash. O prêmio é inferior a um por cento do valor do pagamento da conta do GCash. Os usuários recebem a oferta do seguro no momento em que pagam suas contas no aplicativo.

Por meio da Chubb, o GCash também oferece proteção para compras e ao comprador na aquisição de itens pelo aplicativo. O Seguro de Proteção para Compras Online oferece reembolso de até 20.000 pesos filipinos (aproximadamente 360 dólares) caso o item não chegue, chegue danificado, seja roubado ou seja um produto falsificado. A cobertura tem validade por 60 dias, contados a partir da data da compra. O custo da apólice é de pouco mais de um peso por dia de cobertura.

Expandindo a proteção

A parceria com a Chubb é uma parte fundamental do GCash Insurance, uma solução abrangente de seguro que oferece acesso a seguro de acidentes pessoais e diária hospitalar.

No Brasil, o Nubank, uma das maiores plataformas digitais do mundo, buscou adicionar a oferta de seguros à sua crescente base de clientes, muitos dos quais eram clientes desbancarizados ou subatendidos que estavam comprando seguro pela primeira vez.

Reduzindo a Brecha de Proteção na América Latina

Um grande banco digital buscou adicionar serviços de seguro à sua crescente base de clientes, muitos dos quais eram clientes desbancarizados ou pouco atendidos que estavam comprando seguros pela primeira vez.

O Nubank, fundado no Brasil em 2013, é uma das maiores plataformas de serviços digitais do mundo, atendendo cerca de 75 milhões de usuários em toda a América Latina com a oferta de uma variedade de serviços, incluindo contas pessoais, cartões de crédito, contas comerciais, investimentos, empréstimos, criptomoeda e agora, seguros.

O desafio

Para muitos na região atendida pelo Nubank, ter a proteção de um seguro de vida é um sonho distante devido ao custo e à complexidade das opções disponíveis no mercado, bem como à falta geral de compreensão sobre os benefícios reais da cobertura. O banco buscou oferecer uma forma simples de familiarizar os clientes com os benefícios do seguro e tornar a contratação fácil.

Como a Chubb ajudou

A Chubb se associou ao Nubank para criar ofertas que pudessem ser facilmente adquiridas por milhões de pessoas que talvez não soubessem como ou por que comprar seguro. As apólices oferecem proteções para eventos da vida, como hospitalização ou acidentes, proteção para dispositivos móveis e muito mais. Todas essas coberturas ajudam a preencher a crescente brecha de proteção na América Latina.

Expandindo a proteção

A primeira oferta da aliança, o Nubank Vida, representa o primeiro passo em direção à democratização do acesso ao seguro, além de ajudar a criar uma nova geração de serviços financeiros na América Latina. O produto já possui mais de 560.000 apólices ativas.

Uma segunda oferta, o Nubank Celular Seguro, oferece cobertura para telefones celulares. Ambos os produtos foram projetados pelo Nubank usando o Chubb Studio, a plataforma global de distribuição de produtos digitais da Chubb.

Em uma pesquisa com segurados realizada pelo Nubank, mais de 50% dos clientes relataram que o Nubank Vida foi o primeiro seguro de vida deles e o Nubank Celular Seguro, o primeiro seguro para celular.

Mais recentemente, o Nubank anunciou dois novos produtos em sua carteira de seguros em parceria com a Chubb – o Nu Vidas Juntas e Nubank Parcela Segura. O Nu Vidas Juntas traz um elemento inovador ao mercado, permitindo que os clientes adquiram uma apólice para si e presenteiem um cliente do Nubank com outra, mesmo que não sejam parentes. O Nubank Parcela Segura permite que os clientes que contratam um empréstimo pessoal no aplicativo da empresa tenham acesso à proteção de seguro contra eventos inesperados para ajudar a manter seus pagamentos de empréstimos em dia. O produto será gradualmente oferecido a todos os usuários elegíveis do Nubank que obtiverem crédito através de novos empréstimos pessoais.

Em mercados desenvolvidos, a digitalização foi acelerada pela pandemia e o foco está em transformar a experiência da agência bancária tradicional e o portfólio de produtos para melhor se adequar às exigências da atualidade impulsionada digitalmente. Não se trata mais de conquistar clientes pela primeira vez, mas de se adaptar aos novos hábitos dos clientes existentes e aos novos comportamentos das gerações mais jovens.

Embora as necessidades atuais e a maturidade dos mercados financeiros e de seguros variem em cada região, os mercados globais estão sendo influenciados por estilos de vida impulsionados pela tecnologia e tendências sociais em todo o mundo. Por exemplo, a fragmentação das experiências exige seguros em pequenas parcelas, para um propósito específico, como, por exemplo, fazer uma viagem de transporte por aplicativo. A mudança na vida profissional, com uma força de trabalho freelancer dependente de tarefas de curto prazo, diminui a segurança financeira de longo prazo e cria a necessidade de proteção de receita. E a rapidez da vida favorece uma decisão rápida e imediata sobre o seguro de uma única transação. Assim, a compra de seguro como parte de outra transação está ganhando espaço, com mais da metade dos consumidores latino-americanos (55%) comprando seguro dessa maneira, mais do que em qualquer outra região.

E embora a lacuna de proteção de seguro não seja igual em todo o mundo, mais da metade dos consumidores globalmente, independentemente de estarem em mercados emergentes ou desenvolvidos, acreditam que precisam de mais seguro. Eles se sentem especialmente subsegurados nos riscos comuns à vida moderna - como segurança financeira, atraso em viagens ou fraudes. Todos esses riscos modernos podem ser cobertos por meio de seguros digitais integrados.

As necessidades dos consumidores continuarão impulsionando a crescente onda de seguros integrados, tornando a indústria cada vez mais flexível e responsiva, gerando mais transações praticamente sem atrito e fornecendo aos clientes a proteção que procuram.

Em termos de seguro, quão bem protegido você se sente contra esses riscos?

(Porcentagem de consumidores entrevistados que se sentem protegidos ou muito bem protegidos)

Quais tipos de seguros os consumidores preferem comprar digitalmente?

Quase metade (46%) acredita que a compra de seguros de forma digital é uma maneira óbvia, e mais da metade de todos os consumidores (56%) acredita que precisa de mais seguros. Refletindo os níveis mais baixos de penetração de seguros em mercados emergentes, o interesse em comprar mais seguros é maior na América Latina e na Ásia do que na Europa e na América do Norte.

Isso aponta para a exigência de mais conscientização sobre a necessidade de seguros nos mercados emergentes. Também mostra que até mesmo os consumidores em mercados maduros percebem que precisam de mais seguros.

A pesquisa revela que os consumidores tendem a ter cobertura de seguros tradicionais, como seguro de automóvel, saúde e vida. Há um alto grau de subseguro em áreas como proteção salarial, seguro para animais de estimação e seguro contra atrasos em transporte ou viagens, com cada uma dessas categorias apresentando adoção inferior a 10% atualmente. Esses padrões de subseguro são semelhantes em todo o mundo.

Os tipos de seguros que os consumidores globalmente carecem frequentemente estão relacionados aos riscos modernos, que surgem com o aumento de todos os tipos de viagens, mudanças nos modelos de trabalho de tempo integral para autônomo ou nômade, introdução de novos modelos de negócios baseados em plataformas para trabalhadores em busca de empregos e clientes em busca de compras, para citar apenas alguns avanços na forma como vivemos e trabalhamos.

Várias organizações financeiras perceberam as necessidades do consumidor moderno, incluindo a SoFi, uma empresa norte-americana de finanças pessoais digital. A área de seguro da companhia se uniu à Blink by Chubb para fornecer um seguro cibernético pessoal simples, fácil de entender e acessível. A fintech chilena Tenpo oferece cobertura contra roubo de pertences pessoais de um veículo.

Fazendo o certo

A SoFi é uma empresa de finanças pessoais digital que ajuda as pessoas a alcançarem a independência financeira para realizar seus sonhos.

A SoFi fornece aos seus mais de seis milhões de membros acesso rápido a ferramentas para acertar suas finanças, incluindo produtos para obter empréstimos, poupar, gastar, investir e se protegerem. Além disso, a SoFi oferece aos seus membros os elementos essenciais para avançar, incluindo consultores de carreira e conexão com uma comunidade próspera de pessoas ambiciosas.

A SoFi e a Blink by Chubb têm ambições compartilhadas de oferecer um seguro pessoal cibernético simples, fácil de entender e acessível para proteger os consumidores em um mundo cada vez mais conectado.

Blink Cyber

Se você usa contas de mídia social diariamente ou possui dispositivos inteligentes para controlar os eletrônicos de sua casa, nosso mundo digital em expansão oferece pontos de acesso aumentados para que pessoas mal-intencionadas tomem o controle, e o Blink Cyber é uma maneira fácil de fornecer a cobertura certa no momento certo.

Veja como o seguro pessoal cibernético Blink by Chubb ajuda a protegê-lo: Por cerca de cinco dólares por mês, por meio de um aplicativo, o Blink Cyber oferece até dez mil dólares em proteção para eventos cibernéticos cobertos. Limites de cobertura aumentados podem ser adquiridos para uma proteção estendida para até cinco domicílios adicionais, protegendo os mundos digitais compartilhados pelos consumidores.

Cobertura

O Blink Cyber é uma apólice de seguro independente que atende as necessidades dos clientes diante do crescente risco de ataques cibernéticos. A apólice cobre despesas relacionadas a eventos cibernéticos pessoais, incluindo cyberbullying, golpes de phishing, extorsão de ransomware e fraude financeira cibernética.*

Fintech Chilena Emprega IA para Oferecer Seguros Incorporados

Focada em promover inclusão digital e financeira, a fintech Tenpo busca fornecer produtos de seguros feitos sob medida por meio de uma experiência intuitiva e amigável, na qual cotações de prêmios, pagamentos e gerenciamento de contas são realizados digitalmente.

Com sede no Chile, a Tenpo foi lançada em 2020 no portfólio da Krealo, o braço de capital de risco corporativo do Grupo Credicorp do Peru. A Tenpo possui mais de dois milhões de clientes, oferecendo contas bancárias, cartões pré-pagos, serviços de transferência de dinheiro e pagamento de contas. O aplicativo da empresa oferece uma conta digital e um cartão pré-pago Mastercard, bem como gerenciamento de finanças pessoais baseado em inteligência artificial (IA), investimentos e transferências internacionais.

O desafio

A Tenpo atua com a Chubb para revolucionar a indústria de seguros em desenvolvimento na região, fornecendo um novo canal para alcançar consumidores que não possuem cobertura adequada. Muitos clientes em toda a região já têm acesso a tecnologias móveis e digitais, e o objetivo da Tenpo é tornar o seguro facilmente acessível por meio desses canais.

Como a Chubb ajudou

A Chubb se uniu à Tenpo para criar uma aliança regional para cocriar ofertas personalizadas de seguros digitais para os milhões de clientes do aplicativo no Chile e para futuros usuários em toda a América Latina. O primeiro produto, lançado no Chile, oferece cobertura contra roubo de pertences pessoais em veículos. O produto, chamado de "Auto Content Plus", forma uma plataforma personalizável para adicionar coberturas complementares, como Proteção de Compras, Carteira Digital e Morte Acidental.

Para contratar o seguro, os clientes precisam ter um saldo em suas contas da Tenpo para pagar a primeira parcela. O produto é vendido por um corretor local e os detalhes da cobertura são fornecidos ao cliente pelo App e, uma vez adquirido, confirmados num e-mail de acompanhamento.

Crescimento com Suporte de IA

A Tenpo também está avançando com análises de dados com suporte de IA, que, combinadas com sua abordagem digital em relação ao gerenciamento de sinistros, impulsionará o atendimento ao cliente. Isso será fundamental à medida que a Tenpo continuar a se expandir para outros mercados da América do Sul.

Quais seguros você possui ou compra regularmente?

A maioria dos consumidores ainda prefere comprar certos produtos de seguros por meio de canais tradicionais. Muitos consumidores entrevistados (65%) dizem que há tipos de seguros que comprariam apenas por meio de corretores de seguros. Esse número varia apenas ligeiramente por região, com 70% dos consumidores na Ásia dizendo que comprariam certos tipos de seguro com um corretor de seguros e não digitalmente, em comparação com 65% na América Latina, 64% na América do Norte e 60% na Europa. No entanto, quanto mais jovens os consumidores, mais propensos eles são a se sentirem confortáveis em comprar qualquer tipo de seguro digitalmente.

Há algum tipo de seguro que você compraria apenas com um corretor de seguros (não digitalmente)? Porcentagem de entrevistados que responderam "sim".

Embora existam diferenças por faixa etária, Amy McNeece rejeita esse pensamento linear baseado apenas na idade. Ela enfatiza que, embora os dados possam indicar que os consumidores mais jovens têm mais habilidades digitais, a distinção não se alinha perfeitamente em todos os casos.

Amy McNeece, Sênior Vice-Presidente da Digital Consumer Division da Chubb América do Norte

À primeira vista, o seguros integrados é como uma experiência rápida e intuitiva do tipo Amazon. Como tal, o modelo integrado pode ser a escolha óbvia para seguros transitórios e pontuais - apólices que não exigem muitas perguntas e geralmente são uma escolha de sim ou não.

Não há dúvida de que alguns produtos de seguro precisam ser mais bem explicados do que outros. Comprar um seguro contra atraso para uma viagem de transporte compartilhado é muito diferente de comprar um seguro de invalidez. Rayan observa que, mesmo na Amazon, alguns consumidores gastam tempo estudando as várias ofertas e lendo as avaliações. E, embora alguns consumidores se sintam muito confortáveis em fazer transações exclusivamente online, outros podem querer complementar sua consideração de compra online com um bate-papo com um corretor de seguros - por vídeo ou pessoalmente.

Apenas 12% dos executivos financeiros globalmente acreditam que o seguro digital integrado é principalmente para clientes jovens.

Para ter sucesso com seguros integrados, as organizações financeiras precisam desenhar cuidadosamente as jornadas do cliente, selecionando os canais adequados para os produtos e segmentos de clientes certos.

As barreiras de entrada no setor de seguros são altas, pois a indústria exige licenciamento e conformidade regulatória, expertise em subscrição, dados atuariais e operações de sinistros. Como iniciar um negócio de seguros do zero é ineficiente para as organizações financeiras, a parceria com uma companhia de seguros é o caminho a seguir.

Uma vez que as organizações financeiras decidem fazer parcerias, elas enfrentam uma encruzilhada: as empresas financeiras podem se associar a seguradoras tradicionais ou a insurtechs mais recentes e nativas digitalmente. A pesquisa da Chubb revela que a forma como essas parcerias são normalmente formadas exemplifica o ditado de que pássaros de uma mesma plumagem voam juntos: as fintechs tendem a se associar a insurtechs, e os bancos tradicionais preferem seguradoras consolidadas.

Qual das seguintes opções melhor descreve seu parceiro de seguro digital integrado?

Essas combinações nem sempre são as mais benéficas, especialmente no caso das fintechs. “Uma parceria com uma seguradora experiente pode ser especialmente vantajosa para uma fintech, pois, como organizações menores, as fintechs geralmente não têm um especialista em seguros quando estão introduzindo suas ofertas de seguros pela primeira vez. Eles podem adicionar uma ou duas pessoas à equipe apenas depois que seus produtos de seguro estiverem no mercado”, diz Valiente. Enquanto isso, uma organização bancária estabelecida pode ter centenas de especialistas em seguros em seus quadros.

Outro benefício de uma parceria entre uma organização de seguros estabelecida e uma fintech vem da realidade de que os consumidores confiam mais em marcas tradicionais do que em fintechs na hora de comprar seguros: cerca de um terço dos consumidores confiam em um banco exclusivamente digital para comprar seguros, enquanto quase o dobro confia em um banco ou seguradora tradicionais.

Essa é mais uma razão para uma fintech valorizar sua marca ao se associar a uma seguradora estabelecida. No entanto, as organizações financeiras parecem ter um ponto cego ao selecionar seu parceiro de seguro:

embora seus consumidores confiem muito mais em marcas tradicionais do que em recém-chegadas exclusivamente digitais, apenas 10% das organizações financeiras valorizam uma marca confiável como seu parceiro de seguro.

Qual seria o seu nível de confiança ao adquirir um seguro de: (Respondentes que expressaram confiança e alto nível de confiança)

Ponto cego: Embora os consumidores globalmente tenham muito mais confiança em marcas tradicionais do que em recém-chegadas exclusivamente digitais, apenas 10% das organizações financeiras globalmente valorizam uma marca confiável como seu parceiro de seguro.

A distinção entre uma seguradora estabelecida e uma insurtech está se tornando confusa. Uma parcela significativa dos provedores de serviços financeiros em todo o mundo está se associando a insurtechs nativas digitais para oferecer serviços de seguros integrados. A maior parte, 44%, está aproveitando os produtos oferecidos pelas insurtechs, enquanto 35% fizeram parcerias com seguradoras tradicionais. Ao mesmo tempo, há confusão sobre o que exatamente constitui uma empresa "insurtech". Por exemplo, os concorrentes da Chubb costumavam ser tradicionalmente as seguradoras convencionais. Hoje em dia, devido às capacidades digitais da Chubb e ao desenvolvimento das capacidades das insurtechs ao redor do mundo, a Chubb descobre cada vez mais que corretoras nativas digitais estão competindo no mercado de seguros.

dos executivos financeiros em todo o mundo concordam que as seguradoras tradicionais têm vantagem sobre as insurtechs nativas digitais porque têm a confiança dos clientes.

Uma abordagem baseada em dados é sem dúvida a característica mais importante a se buscar em um parceiro de seguros, concordam os executivos financeiros de todas as regiões.

Amy McNeece, Sênior Vice-Presidente, Digital Consumer Division, América do Norte

Bancos e fintechs desejam saber especificamente como os produtos de seguro afetam seu NPS, retenção de clientes ou aquisição de novos clientes.

Eles também querem testar esses resultados com base em diferentes formas de apresentação de seguros, tipos de produtos, precificação de produtos e outras variáveis. “A disponibilidade de ferramentas de teste e relatórios analíticos faz parte de uma associação com um parceiro de seguros sofisticado”, diz McNeece. Testes constantes são seguidos por ajustes e adaptações de variáveis à medida que novos dados chegam - para sincronizar continuamente as ofertas de seguro com a jornada do consumidor.

Quais são as características mais importantes para um parceiro de seguros ajudar sua empresa a ter sucesso com embedded insurance? (Top 3)

Os principais desafios para ter sucesso com seguros integrados - seja com desafios externos em parcerias ou obstáculos internos organizacionais - estão centrados em tecnologia e pessoas.

Quais são os principais desafios que você enfrenta com seu atual parceiro de seguros integrados? (Top 3)

Com a tecnologia sendo um dos três principais desafios em cada região, existem algumas maneiras de resolvê-lo, diz McNeece. Primeiro, é crucial ter uma equipe colaborativa orientada pelo mesmo objetivo. Em segundo lugar, é tornar a própria tecnologia mais simples, fazendo com que ela funcione do lado da seguradora com o mínimo de esforço por parte do parceiro financeiro.

Amy McNeece, Sênior Vice-Presidente da Digital Consumer Division, América do Norte

Após uma onda bem-sucedida de inovações em seus produtos financeiros principais, as organizações financeiras estão prontas para avançar para o próximo nível e estender a transformação digital às ofertas de seguros. Os consumidores estão prontos para a entrega digital de seguros, com quase metade afirmando que o digital é a maneira óbvia de comprar seguros e também estão precisando de mais seguros que abordem os riscos emergentes da atualidade. Mais da metade sente a necessidade de ter mais seguros.

Os seguros integrados são uma forma digitalmente inteligente de oferecer diversos tipos de seguros. Com o seguro sendo uma oferta complexa, existem maneiras pelas quais as organizações financeiras podem ajudar a tornar os seguros integrados um sucesso:

Se você está pronto para crescer o seu negócio com seguros integrados, os próximos passos são fáceis. Entre em contato conosco e lhe mostraremos como podemos aprimorar seu negócio. Trabalharemos juntos para encontrar as melhores soluções para você e seus clientes, implementadas fácil e rapidamente.

INFORMAÇÕES RELEVANTES

*Blink℠ by Chubb® é o nome comercial usado para se referir às subsidiárias da Chubb Limited que fornecem seguros e serviços relacionados descritos neste site. Para uma lista dessas subsidiárias, visite nosso site em www.chubb.com. Os produtos de Propriedade e Responsabilidade Civil são segurados pela Ace American Insurance Company e suas afiliadas de subscrição baseadas nos EUA. Os produtos de seguro de Acidentes, Saúde, Incapacidade e Vida são segurados pela Combined Insurance Company of America (Chicago, IL) em todos os estados, exceto Nova York. Em Nova York, esses produtos são segurados pela Combined Life Insurance Company of New York (Latham, NY). A Combined Insurance Company of America não é licenciada e não faz negócios em Nova York. As coberturas contêm exclusões e limitações e podem não estar disponíveis em todos os estados. Esta comunicação contém apenas resumos dos produtos. A cobertura está sujeita à linguagem das apólices conforme emitidas. Os seguintes produtos descritos neste site são oferecidos por meio da Social Finance Inc. com subscrição da Executive Risk Indemnity, Inc.

A SoFi tem um acordo de compensação com a Blink℠ by Chubb®.

A cobertura e os preços estão sujeitos a critérios de elegibilidade e subscrição. A SoFi Agency e suas afiliadas não garantem os serviços de qualquer companhia de seguros.

©2023 Social Finance, Inc. Todos os direitos reservados.