เตรียมเก็บเงินสำรองฉุกเฉินไว้อย่างไรดี

เมื่อทำงานมาได้ระยะหนึ่งที่สามารถเริ่มเก็บเงินได้แล้ว เงินเก็บก้อนสำคัญที่ไม่ควรมองข้าม คือ เงินสำรองฉุกเฉิน ซึ่งอันที่จริงเงินส่วนนี้ก็คือเงินที่เก็บออมเงินไว้เพื่อเป้าหมายอะไรบ้างอย่าง เช่น การซื้อบ้าน แต่สำหรับเงินสำรองฉุกเฉินนี้เก็บเพื่อเป็นเงินก้อนไว้ใช้ในยามจำเป็นจริงๆ เช่น คุณอาจจะตกงานและขาดรายได้ หรือเกิดเจ็บป่วยกะทันหันต้องรักษาตัว ฯลฯ

เงินสำรองฉุกเฉิน คืออะไร

สรุปให้เข้าใจง่าย ๆ เงินสำรองฉุกเฉิน เปรียบเสมือน "เข็มขัดนิรภัยทางการเงิน" เป็นเงินออมที่เก็บไว้สำหรับ "เหตุการณ์ไม่คาดฝัน" เพื่อช่วยให้คุณผ่านพ้นวิกฤตโดยไม่ต้องกังวลเรื่องเงิน นั้นเอง

เหตุผลที่เราควรมี เงินสำรองฉุกเฉิน

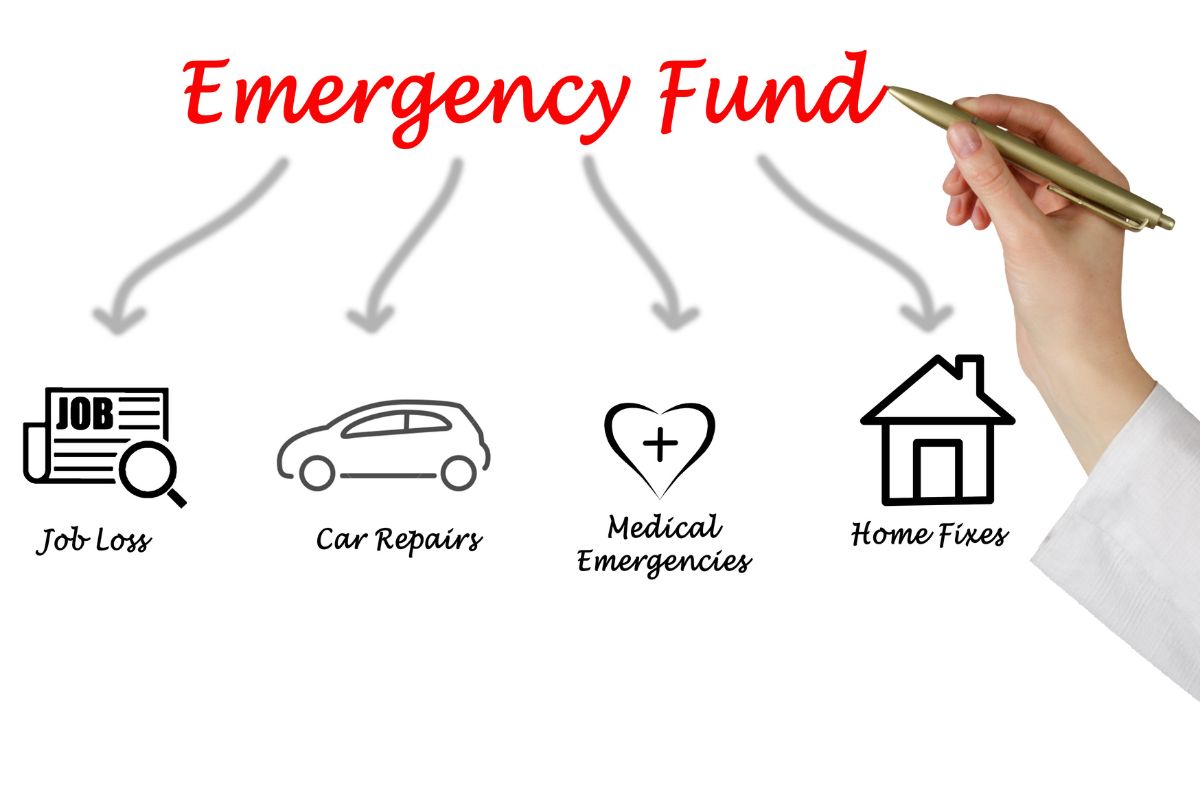

- ตกงาน: ช่วยให้ยังมีรายได้สำรองระหว่างหางานใหม่

- เจ็บป่วย: ช่วยให้มีเงินจ่ายค่ารักษาพยาบาล

- รถเสีย: ช่วยให้มีเงินซ่อมแซมรถ

- ภัยธรรมชาติ: เช่น น้ำท่วม ช่วยให้มีเงินใช้จ่ายในช่วงที่ไม่สามารถออกไปทำงานได้

- ปัญหาครอบครัว: ช่วยให้มีเงินช่วยเหลือครอบครัว

เงินสำรองฉุกเฉิน ควรมีสำรองเท่าไร

วิธีการเก็บเงินสำรองฉุกเฉิน

1. ประเมินค่าใช้จ่ายเฉลี่ยต่อเดือน

ทำการรวบรวมค่าใช้จ่ายที่ต้องจ่ายในชีวิตประจำวันทั้งหมด เช่น ค่าเช่าบ้าน, ค่าสาธารณูปโภค, ค่าอาหาร, ค่าเดินทาง, ค่าสุขภาพ, และค่าต่าง ๆ ที่เกี่ยวข้องกับการดำเนินชีวิตประจำวัน

2. ตัดค่าใช้จ่ายไม่จำเป็นออก

ตรวจสอบรายการค่าใช้จ่ายและตัดสิ่งที่ไม่จำเป็นออก เพื่อปรับปรุงการเงินและเพิ่มเงินสำรองฉุกเฉิน

3. กำหนดจำนวนเดือนที่ต้องการเงินสำรอง

กำหนดจำนวนเดือนที่ต้องการจะใช้เงินสำรองในกรณีฉุกเฉิน สำหรับบางคนอาจเลือกใช้ 3-6 เดือนของค่าใช้จ่ายรวมต่อเดือน ในขณะที่บางคนอาจต้องการมากกว่านั้น

วิธีคำนวณเงินสำรองฉุกเฉิน

วิธีเก็บเงินสำรองฉุกเฉินตามกลุ่มอาชีพ

1. กลุ่มทำงานฟรีแลนซ์

2. กลุ่มพนักงานออฟฟิศ

3. กลุ่มข้าราชการและรัฐวิสาหกิจ

วิธีเก็บเงินสำรองฉุกเฉินผ่านสินทรัพย์

ยกตัวอย่าง หากนำเงินไปซื้อหุ้นในตลาดหลักทรัพย์ เราไม่รู้ว่าในตอนที่เราจำเป็นต้องใช้เงินตลาดหุ้นจะเป็นช่วงขาลงหรือไม่ การที่ต้องขายหุ้นเพื่อนำเงินมาใช้ในขณะนั้นอาจทำให้ได้เงินน้อยลงกว่าที่คาดหวัง หรือหากนำไปซื้อคอนโดเพื่อลงทุนก็อาจจะขายไม่ได้ทันทีในราคาที่เราต้องการ เป็นต้น

ฉะนั้น เมื่อต้องเลือกเก็บเงินไว้ในสินทรัพย์สภาพคล่องสูง โดยเฉพาะเงินฝากธนาคารที่อัตราผลตอบแทนน้อย เราจึงควรเก็บเงินสำรองฉุกเฉินไว้พอสมควรแบบไม่มากไปน้อยไป และเอาเงินเก็บออมส่วนอื่นๆ ไปเลือกลงทุนในสินทรัพย์ประเภทอื่นที่มีโอกาสรับผลตอบแทนที่สูงกว่า

ป้องกันเงินเก็บสำรองฉุกเฉิน ด้วยการทำประกันชีวิต

ทั้งนี้ เงินสำรองฉุกเฉินที่ไม่มีใครอยากจะใช้ แต่เมื่อถึงคราวจำเป็น หากเราเตรียมพร้อมก่อน เราจะมีทางเลือกที่ช่วยผ่อนหนักให้เบาลงได้เสมอ

อ่านบทความอื่น ๆ ที่น่าสนใจจาก ชับบ์ ไลฟ์ ประกันชีวิต ได้ที่:

สงวนลิขสิทธิ์ @ ชับบ์ 2022 เนื้อหาในเอกสารนี้มีขึ้นเพื่อให้ข้อมูลเท่านั้น และจะไม่ถือว่าเป็นการให้คำแนะนำใด ๆ โปรดตรวจสอบข้อกำหนด เงื่อนไข และข้อยกเว้นฉบับสมบูรณ์ของนโยบายของเราเพื่อพิจารณาความเหมาะสม ความคุ้มครองอาจได้รับการรับประกันโดยบริษัทชับบ์ หรือบริษัทในเครือข่ายอย่างน้อยหนึ่งราย สิทธิความคุ้มครองและบริการบางอย่างอาจไม่สามารถใช้ได้ในบางประเทศและบางเขตพื้นที่ ชับบ์® และประทับตราพาณิชย์ของชับบ์ Insured.SM เป็นเครื่องหมายการค้าของชับบ์ที่ได้รับการคุ้มครอง