- Entreprises

- Particuliers

- Affinitaire

Avec Chubb Climate+, nous avons la volonté de couvrir de grands secteurs d’activité, dans le but de progresser de manière significative dans la lutte contre le changement climatique.

Rapport sur l'assurance affinitaire - Les banques et la digitalisation des moyens de paiements

Quelques chiffres

Enquête mondiale auprès de banques, fintechs et consommateurs

L'essor rapide des « super-applications » a créé une vague de distribution numérique dans le secteur bancaire. Les utilisateurs peuvent passer d'une réservation de voyage à un événement, d'un service de messagerie à un service de livraison, d'un voyage en voiture à un réseau social dans une seule et même application. De plus en plus, les super-applications entrent dans le secteur des services financiers avec des portefeuilles numériques, des options de crédit, d'épargne, de prêt, de paiement et de plateforme d'investissement.

Ces super-applications, qui reposent sur la maîtrise des données et les API, constituent une menace concurrentielle croissante pour les banques existantes, car les utilisateurs peuvent réaliser davantage de démarches via une seule application.

Partout dans le monde, les banques cherchent à élargir leur portefeuille de produits numériques et à s'intégrer davantage dans la vie quotidienne de leurs clients. Compte tenu de l'ampleur des super-applications en Asie, telles que WeChat et Alipay, les leaders technologiques américains sont désireux de reproduire leur succès.

L'intégration d'une offre de protection d'assurance directement dans le parcours client s'inscrit dans l'expansion mondiale des super-applications, comme le montre le partenariat de Chubb avec les super-applications GCash et Grab en Asie du Sud-Est. Elle constitue une opportunité de croissance stratégique pour les banques et les fintechs. Sans s'écarter du parcours client et en restant dans l'environnement numérique de l'entreprise, la couverture est proposée juste au moment où le client souhaite s’assurer.

Avec cette enquête, Chubb a voulu sonder la perception des banques et des fintechs qui ont exploré ou mis en place des offres d'assurance numérique pour leurs clients. Cela fonctionne-t-il, cela a-t-il amélioré la fidélisation des clients, s'agit-il d'une solution durable à long terme ou non ?

Chubb souhaitait également en savoir plus sur la manière dont les consommateurs du monde entier envisagent l'achat d'une assurance numérique : certains produits sont-ils plus adaptés à l'achat via une application ou en ligne ? Qu'en est-il des préférences d'achat générationnelles ou régionales ? Les réponses à ces questions et à bien d'autres sont importantes car les institutions financières prennent des décisions sur les possibilités d'élargir leurs offres de base pour y inclure la protection d'assurance.

Nos conclusions de cette enquête menée au deuxième trimestre 2023 permettront non seulement de prévoir l'évolution des risques, des besoins d'assurance, des attentes et des défis pour les banques et les fintechs, mais aussi d'informer le secteur sur l'approche itérative de Chubb en matière d'innovation dans le domaine de l'assurance.

Sean Ringsted

Responsable de l'activité numérique, Chubb

Sommaire

L'enquête a montré que les fintechs et les banques établies dans le monde entier considèrent qu'ajouter des options d'assurance dans leur portefeuille de produits et de services devient une condition préalable pour rester compétitifs. La demande et les attentes des consommateurs sont claires.

Vision de leaders

Gabriel Lazaro | Directeur digital, Chubb Monde hors USA

« La prochaine étape logique est d'amener l'assurance au niveau qu'attendent les clients. Cela signifie offrir une expérience transparente et conviviale qui aborde tous les aspects du parcours client, y compris l'adhésion, les réclamations et au-delà. »

Les institutions financières ont répondu à la demande des consommateurs pour une expérience d'achat intuitive de leurs produits financiers. Les transformations numériques des banques établies et l'innovation des fintechs ont donné naissance à de nombreuses solutions de paiement, portefeuilles électroniques et paiements sur les réseaux sociaux.

Amy McNeece | Vice-présidente des partenariats consommateurs digitaux pour l’Amérique du Nord

« Une expérience moderne et intuitive inclut des offres de protection financière et devrait constituer une étape simple dans le parcours du client. Par exemple, lorsqu'un consommateur se voit proposer un produit d'assurance pertinent dans son parcours d'achat : une assurance cyber lors de l'achat d'un téléphone ou une assurance bagage avec un billet d'avion. »

Les institutions financières proposent des assurances liées à différents produits financiers ou en tant qu'offre autonome afin de renforcer leur clientèle, d'accroître la confiance des consommateurs dans les produits financiers et de créer des revenus supplémentaires.

Une enquête menée auprès de cadres financiers du monde entier impliqués dans la prise de décisions concernant les produits d'assurance intégrée - qu'ils proposent ou non des assurances intégrées - révèle que 81 % d'entre eux pensent que l'assurance intégrée passera du statut d'avantage à celui d'impératif.

Ce rapport, basé sur une enquête menée auprès de 2 000 consommateurs dans le monde et de 200 dirigeants d'organisations financières, y compris des entreprises établies et des fintechs, ainsi que sur des entretiens avec des dirigeants de Chubb, abordera les sujets suivants :

- L'état de l'assurance intégrée : les revenus que les organisations financières génèrent de l'assurance et comment ils pourraient augmenter au cours des trois prochaines années ; les principaux avantages de l'assurance intégrée ; et quelles organisations financières, banques ou fintechs, sont leaders en matière d'assurance intégrée ?

- Ce que les consommateurs du monde entier pensent de l'achat d'assurance : les besoins et les attentes des consommateurs en couverture d'assurance, les principaux domaines de sous-assurance, l'attitude des consommateurs à l'égard de l'achat d'assurance par l'intermédiaire des canaux numériques et l'approche omnicanale de l'assurance intégrée.

- Partenariats entre organisations financières et compagnies d'assurance : les principales caractéristiques que les compagnies financières recherchent chez leurs partenaires assureurs, les défis liés à la mise en place de partenariats et la manière de les surmonter.

Les consommateurs se répartissent équitablement entre quatre régions : Amérique du Nord (500), Amérique latine (500), Asie-Pacifique (500) et Europe (500). Ils représentent toutes les tranches d'âge, tous les niveaux d'éducation et tous les statuts professionnels.

Les cadres financiers représentaient des organisations bancaires établies (52%) et des fintech (48%). Ils étaient répartis équitablement entre quatre régions : Amérique du Nord (50), Amérique latine (50), Asie-Pacifique (50) et Europe (50). La plupart des fintechs (84 %) avaient un chiffre d'affaires compris entre 10 et 500 millions de dollars (250 millions de dollars sur certains marchés asiatiques) ; la plupart des organisations bancaires (89 %) avaient des actifs sous gestion (AUM) d'au moins 1 milliard de dollars. Tous les cadres interrogés ont participé à la prise de décision sur les produits d'assurance, tels que l'assurance intégrée.

Pour les consommateurs et les responsables financiers, les régions comprenaient les pays suivants :

Amérique du Nord (États-Unis et Canada), Amérique latine (Brésil, Mexique et Chili), Asie-Pacifique (Corée du Sud, Singapour, Thaïlande, Philippines et Vietnam), Europe (Royaume-Uni, France et Espagne).

Gagner en popularité

Les organismes financiers s'attendent à une croissance significative de leurs revenus d'assurance. D'ici trois ans, plus de la moitié des organismes financiers interrogés s'attendent à gagner 10 % ou plus grâce à l'assurance.

Les portefeuilles électroniques, les paiements sans contact et les transactions intégrées font désormais partie de la vie quotidienne. Les paiements virtuels ont remplacé l'ère de l'argent liquide et des chèques. De nombreux services financiers numériques ayant déjà été pleinement adoptés par les clients, les institutions financières, qu'il s'agisse de banques ou de sociétés de technologie financière naissantes, sont à la recherche de nouveaux types d'offres.

Beaucoup se tournent vers l'assurance, en particulier l'assurance intégrée, un moyen innovant d'incorporer l'assurance dans le processus d'achat du client.

L'assurance intégrée est liée à un produit ou à un environnement, comme lorsqu'un client souscrit une assurance voyage lors de l'achat d'un billet d'avion, une assurance contre le vol lors de l'achat d'une bague en diamant ou une cyber assurance lors de l'achat d'un jeu vidéo.

Prêt pour le décollage

Quel pourcentage de votre chiffre d'affaires est actuellement généré par l'assurance intégrée ? Quel pourcentage de votre chiffre d'affaires avez-vous l'intention de générer à partir de l'assurance intégrée dans les 3 prochaines années ?

Les offres d'assurance pour les clients des banques se présentent sous différentes formes :

- La vente croisée autonome (proposée par le biais de canaux de distribution numériques) qui complète l'offre de produits de base d'une banque

- L'assurance sans frais supplémentaires, telles qu'une assurance voyage ou via une carte de crédit.

Ces offres servent à améliorer l'acquisition de clients par le biais de nouveaux avantages produits et à approfondir les relations avec les clients pour les fidéliser.

La majorité des personnes interrogées dans le monde (66 %) proposent l'assurance intégrée comme un service à valeur ajoutée. C'est l'une des raisons pour lesquelles les responsables financiers considèrent que la confiance et la satisfaction des clients sont plus importantes que générer directement des revenus. L'une des raisons qui motivent l'offre d'une assurance intégrée, en particulier pour les fintechs, est leur désir d'accroître leur base de clients.

Se focaliser sur la valeur ajoutée

Quel type d'assurance intégrée proposez-vous ?

Dans toutes les régions, l'offre d'assurance en tant que valeur ajoutée est le premier choix des sociétés financières, l'Amérique du Nord arrivant en tête, suivie de l'Europe (voir graphique). Par exemple, les voyageurs français titulaires de la carte premium Ultim de BoursoBank peuvent préparer leurs voyages en toute sérénité, car la carte offre une assurance voyage complète sans coût supplémentaire pour les consommateurs (voir étude de cas ci-dessous).

Bon voyage !

Les voyageurs français détenteurs de la carte premium Ultim de BoursoBank peuvent partir en voyage en toute sérénité car elle leur offre une assurance voyage complète souscrite auprès de Chubb.

BoursoBank est la première banque digitale française. Créée en 1995, cette filiale de la Société Générale connaît une croissance rapide avec 5 millions de clients et un objectif de 5,5 millions d'ici la fin de l'année.

La contribution de Chubb

L'assurance voyage Ultim, lancée en janvier 2023, est le fruit d'une collaboration étroite entre BoursoBank et Chubb.

La nouvelle offre d’assurance voyage embarquée dans la Carte ULTIM et la Carte de l’Offre Metal et les services en lignes associés ont été élaborée en quatre mois, grâce à une équipe 50 personnes de Chubb impliquées à différent niveaux dans la création du service d'assurance. Grâce à son expertise dans le domaine des assurance de cartes bancaires et de son expérience de pointe dans l’assurance voyage, Chubb a pu rationaliser les processus et tirer parti des atouts des deux organisations pour mettre au point une solution qui simplifie et améliore l’expérience du client et accompagnera la croissance et la qualité de service de la banque en ligne.

Activé lors de l'achat

L'assurance voyage, qui est proposée sans frais supplémentaires aux consommateurs, est activée lorsque le titulaire de la carte effectue des achats liés à un voyage, tels qu'un billet d'avion ou une réservation d'hôtel.

Les titulaires d'une Carte Ultim ou d’une Carte de l’Offre Metal sont automatiquement couverts contre de nombreux incidents de voyage, tels que les annulations de vol, les accidents à l'étranger, les problèmes liés à la location d'une voiture ou les frais médicaux. Au total, cette assurance voyage offre 32 garanties et prestations différentes.

Tout en pénétrant le marché avec les frais les plus bas, BoursoBank rivalise avec les autres cartes premium en offrant une des offres les plus complète du marché en restant gratuite.

Principaux avantages de l'assurance intégrée

Permet d'établir une relation de confiance avec nos clients

Permet d'améliorer la satisfaction des clients

Aide à attirer de nouveaux clients

Crée de nouvelles sources de revenus

Permet de conserver les clients existants

Vision d'ensemble

Vision de leaders

Isabella Carvalho | Reponsable Digitale chez Chubb pour l'Asie-Pacifique

« Les fintechs veulent offrir des solutions d'assurance adaptées à leurs clients et au contexte dans lequel ils se trouvent. L'achat devient ainsi une évidence, ce qui accroît la fidélité des utilisateurs et la monétisation. »

Contrairement aux fintechs, les organisations bancaires doivent faire face à un héritage technologique propre à leur secteur d'activité alors qu'elles évoluent vers une expérience client omnicanale et « phygitale ». Cependant, les organisations financières ont encore des avantages significatifs, note Israel Rayan, Vice-président Senior Consumer Lines de Chubb pour l'Europe continentale, le Moyen-Orient et l'Afrique du Nord (CEMENA). Tout d'abord, les banques n'ont pas besoin de se concentrer autant sur l'élargissement de leur clientèle, car elle est constituée au fil des ans. Deuxièmement, leurs processus les rendent plus stables sur le plan opérationnel. Troisièmement, elles ont tendance à disposer de plus de ressources financières et ne sont pas aussi dépendantes de sources de financement externes que les start-ups.

Ce ne sont pas les origines d'une entreprise qui devraient définir son avenir.

En tant que fintech, quel est le bon moment pour proposer une assurance intégrée ?

Rodrigo Valiente | vice-président du numérique de Chubb pour l'Amérique latine

« Les fintechs ont tendance à se concentrer réellement sur l'expérience client et la technologie, ce qui constitue le fondement d'une excellente expérience d'assurance intégrée. Les fintechs ont un avantage sur les banques traditionnelles lorsqu'il s'agit d'assurance, elles ne séparent pas la technologie de l'expérience client. »

- Une clientèle d'utilisateurs actifs qui utilisent la plateforme régulièrement, au moins une fois par mois. « L'assurance n'est peut-être pas une chose à laquelle on pense tous les matins en se réveillant. Mais les plateformes numériques offrent des possibilités infinies de créer des expériences d'assurance pour rappeler aux clients l'importance de l'assurance et fournir des solutions personnalisées » , déclare Rodrigo Valiente.

- Les produits financiers se prêtent à l'intégration d'une assurance, tels que les prêts automobiles, les transferts d'argent ou les prêts hypothécaires.

- Un mécanisme de paiement est en place et permet de collecter des primes récurrentes.

Deux univers qui convergent

L'utilisation de l'assurance intégrée suit la même tendance que l'utilisation du téléphone mobile. Les marchés émergents, dépourvus d'infrastructures de communication traditionnelles adéquates et souffrant d'une pénurie de lignes fixes, ont adopté les téléphones mobiles plus rapidement que les économies développées.

Pour de nombreux habitants des marchés émergents, les téléphones portables étaient le seul moyen d'obtenir un téléphone. Ils sont passés directement au téléphone portable sans passer par le téléphone fixe. Les personnes non bancarisées et sous-assurées des marchés émergents sautent souvent l'étape de la banque traditionnelle pour adopter la banque et l'assurance digitale. Dans les régions du monde où l'infrastructure financière et d'assurance traditionnelle est moins mature, comme en Amérique latine ou en Asie du Sud-Est, les gestionnaires financiers et les consommateurs sont plus enthousiastes à l'égard de l'assurance intégrée que leurs homologues des marchés plus développés, comme l'Europe et l'Amérique du Nord.

L'effet saute-mouton dans l'assurance intégrée

Quel pourcentage de votre chiffre d'affaires est actuellement généré par l'assurance intégrée ?

Quel pourcentage de votre chiffre d'affaires avez-vous l'intention de développer à partir de l'assurance intégrée au cours des trois prochaines années ?

(Pourcentage d'organisations financières générant au moins 10 % de leur chiffre d'affaires de l'assurance)

La numérisation des services financiers, y compris l'assurance, n'a pas la même signification d'une région à l'autre. Avant la numérisation, une grande partie de l'Amérique latine et de l'Asie du Sud-Est étaient des sociétés basées sur l'argent liquide. Être sous-bancarisé signifiait être sous-assuré. En Amérique latine, par exemple, le taux de pénétration de l'assurance (le rapport entre les primes émises et le PIB), d'environ 2 %, est inférieur à la moitié de celui des pays développés. Dans certains pays d'Asie du Sud-Est, comme les Philippines, ce taux est également de l'ordre de 2 %.

Par exemple, GCash, une super application leader aux Philippines, a reconnu que de nombreux clients bénéficieraient d'une solution de secours s'ils étaient temporairement dans l'incapacité de payer leurs factures.

GCash renforce la confiance dans les transactions basées sur des applications

GCash est un écosystème cashless aux Philippines qui compte des millions d'utilisateurs et qui permet aux commerçants de passer à la digitalisation.

En tant que principal fournisseur de portefeuilles électroniques aux Philippines, la société a reconnu que de nombreux clients auraient intérêt à inclure une protection d'assurance dans leurs transactions basées sur l'application, en offrant une couverture pour les paiements de factures et les dépenses d'achat en cas de blessure ou de décès.

Le défi

GCash souhaitait offrir une garantie aux clients qui effectuent des transactions par l'intermédiaire de son service. Beaucoup sont sous-assurés ou ne sont pas assurés du tout, ce qui crée de nombreux problèmes potentiels s'ils ne peuvent pas travailler et gagner un revenu. L'objectif était de fournir une protection pour les transactions effectuées par le biais de son application mobile.

La contribution de Chubb

Chubb propose une assurance symbiotique intégrée par l'intermédiaire de partenaires, offrant une protection personnelle et significative grâce à une expérience conviviale pour les clients de nos entreprises partenaires, telles que GCash. Grâce à son partenariat avec Chubb, GCash a offert à ses clients une assurance pertinente, simple et abordable. Non seulement les polices sont facilement accessibles via les canaux mobiles ou en ligne, mais elles sont également peu coûteuses, ce qui permet aux Philippins de bénéficier d'une assurance sans avoir à payer des primes élevées.

Parmi les produits désormais proposés par l'application GCash figure GInsure Bill Protect, qui assure contre l'incapacité de payer les factures GCash en cas de décès accidentel et d'invalidité permanente causée par une blessure corporelle pendant une période de 30 jours à compter de la date de paiement de la transaction. En cas d'accident, une indemnité forfaitaire équivalente au montant total des factures payées pendant trois ans peut être réclamée. La prime ne représente qu'un pour cent du montant de la facture GCash. Cette assurance est proposée aux utilisateurs au moment du paiement de leur facture dans l'application.

Par l'intermédiaire de Chubb, GCash offre une protection des achats pour les articles achetés par l'intermédiaire de son application. L'assurance Online Shopping Protect prévoit un remboursement allant jusqu'à 20 000 pesos philippins (environ 360 USD) si l'article n'est pas arrivé, s'il est arrivé endommagé s'il a été volé ou s'il s'agit d'un produit de contrefaçon, pendant une période de couverture de 60 jours à compter de la date d'achat initiale. La prime d'assurance s'élève à un peu plus d'un peso par jour de couverture.

Prolonger la protection

Le partenariat avec Chubb fait partie intégrante de GCash Insurance, une solution d'assurance complète qui permet d'accéder à un revenu journalier en cas d'accident personnel ou d'hospitalisation.

Au Brésil, Nubank, l'une des plus grandes plateformes numériques au monde, souhaitait ajouter des services d'assurance à sa clientèle croissante, dont beaucoup étaient des clients non bancarisés qui souscrivaient une assurance pour la première fois.

Combler l'écart de protection en Amérique latine

Une grande banque numérique souhaitait ajouter des services d'assurance à sa clientèle croissante, dont beaucoup étaient des clients non bancarisés qui souscrivaient une assurance pour la première fois.

Nubank, fondée au Brésil en 2013, est l'une des plus grandes plateformes numériques au monde, desservant plus de 75 millions d'utilisateurs en Amérique latine et offrant une gamme de services, notamment des comptes personnels, des cartes de crédit, des comptes d'entreprise, des investissements, des prêts, des crypto-monnaies et, désormais, des assurances.

Le défi

Pour de nombreuses personnes de la région desservie par la Nubank, souscrire une assurance-vie est un rêve lointain en raison du coût et de la complexité des options disponibles sur le marché et du besoin général de comprendre les avantages réels de la couverture. La banque souhaitait proposer un moyen simple de familiariser les clients avec les avantages de l'assurance et de leur permettre de souscrire plus facilement une assurance.

La contribution de Chubb

Chubb s'est associé à Nubank pour créer des offres qui pourraient être facilement achetées par des millions de personnes qui ne savent pas encore comment ou pourquoi acheter une assurance. Les polices couvrent les événements de la vie tels que l'hospitalisation ou les accidents, la protection des appareils mobiles et bien d'autres choses encore. Toutes ces couvertures contribuent à combler le déficit de protection croissant en Amérique latine.

La prolongation de la protection

La première offre de l'alliance, Nubank Vida, représente une première étape dans l'accès de manière égale à l'assurance et contribue à créer une nouvelle génération de services financiers en Amérique latine. Le produit compte déjà plus de 560 000 polices actives. Lors d'une enquête menée par Nubank auprès des assurés, près de 50 % d'entre eux ont déclaré que Nubank Vida était la première police d'assurance-vie qu'ils avaient souscrite.

Une deuxième offre, Nubank Cellular Insurance, fournit une couverture d'assurance pour les téléphones portables. Les deux produits ont été conçus par Nubank à l'aide de Chubb Studio, la plateforme mondiale de distribution de produits numériques de Chubb.

Nubank a récemment annoncé deux nouveaux produits dans son portefeuille d'assurance en partenariat avec Chubb : Nu Vidas Juntas et Nubank Parcela Segura. Nu Vidas Juntas apporte un élément novateur sur le marché en permettant aux clients de souscrire une police pour eux-mêmes et d'offrir une police à un autre client de Nubank, quel que soit leur lien de parenté. Nubank Parcela Segura permettra aux clients qui contractent un prêt personnel sur l'application de la banque d'accéder à une protection d'assurance contre les événements imprévus pour les aider à maintenir leurs paiements de prêt à jour, et sera offert progressivement à tous les utilisateurs éligibles de Nubank qui obtiennent un crédit par le biais de nouveaux prêts personnels.

Sur les marchés développés, la numérisation a été accélérée par la pandémie, et l'accent est mis sur la transformation de l'expérience des agences bancaires traditionnelles et du portefeuille de produits pour mieux s'adapter à l'ère moderne axée sur le numérique. Il ne s'agit pas d'accueillir des nouveaux clients, mais de s'adapter aux nouvelles habitudes des clients existants et aux nouveaux modes de vie des jeunes générations.

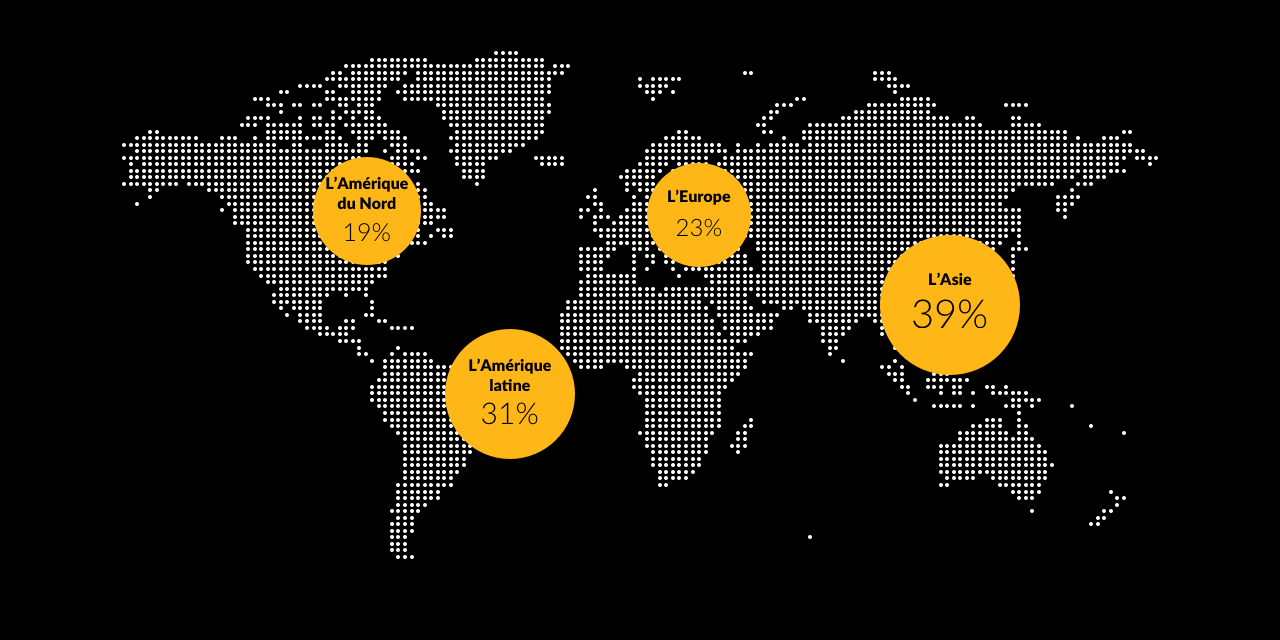

Si les besoins actuels et la maturité des marchés de l'assurance et de la finance varient d'une région à l'autre, les marchés mondiaux sont influencés par des modes de vie axés sur la technologie et des tendances sociales globales. Par exemple, la fragmentation des expériences exige une assurance par petits morceaux, dans un but précis, comme le covoiturage. L'évolution de la vie professionnelle, avec une main-d'œuvre freelance dépendante de missions à court terme, érode la sécurité financière à long terme et crée le besoin d'une protection des salaires. Enfin, la rapidité de la vie se prête à une décision en une fraction de seconde, par oui ou par non, sur l'assurance en une seule transaction. Ainsi, l'assurance souscrite dans le cadre d'une autre transaction gagne du terrain, plus de la moitié des consommateurs latino-américains (55 %) achetant une assurance de cette manière, plus que dans toute autre région.

Et si le déficit de protection n'est pas le même partout dans le monde, plus de la moitié des consommateurs mondiaux, qu'ils se trouvent sur des marchés émergents ou développés, estiment qu'ils ont besoin de plus d'assurance. Ils se sentent particulièrement sous-assurés pour les risques courants de la vie moderne, tels que la sécurité financière, les retards de voyage ou la fraude (voir graphique). Tous ces risques modernes peuvent être assurés par une assurance numérique intégrée.

Les besoins des consommateurs continueront d'alimenter la vague montante de l'assurance intégrée, rendant le secteur de plus en plus flexible et réactif, les transactions presque sans friction, et offrant aux clients la protection qu'ils recherchent.

Des risques modernes

Dans quelle mesure êtes-vous protégés contre les risques ci-dessous ? (Pourcentage des consommateurs participants qui se sentent protégés ou très bien protégés)

Santé/décès

Accident

Fraude

Financière (perte de revenus)

Retard (par exemple, expédition, covoiturage)

Vision d'ensemble

Ce que les consommateurs veulent et ce dont ils ont besoin

Quels types d'assurance les consommateurs préfèrent-ils acheter par voie digitale ?

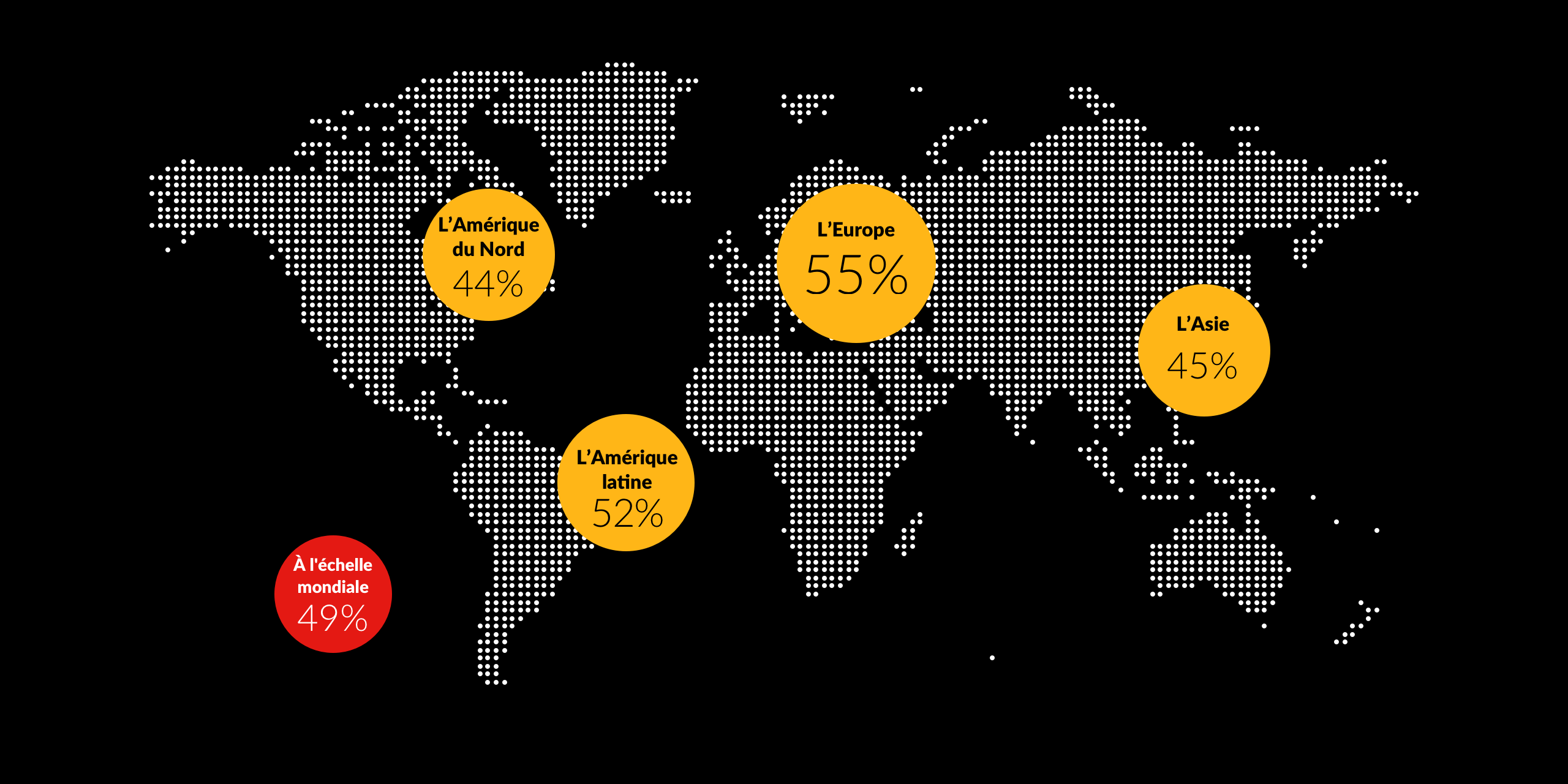

Près de la moitié (46 %) pensent que le numérique est un moyen évident d'acheter de l'assurance, et plus de la moitié des consommateurs (56 %) pensent qu'ils ont besoin de plus d'assurance (voir l'encadré et les graphiques). Reflétant les faibles niveaux de pénétration de l'assurance dans les marchés émergents, l'intérêt pour l'achat de plus d'assurance est plus élevé en Amérique latine et en Asie qu'en Europe et en Amérique du Nord.

des consommateurs dans le monde pensent qu'ils ont besoin de plus d'assurance.

pensent que le numérique est le moyen le plus évident d'acheter de l'assurance.

Toutefois, le niveau d'intérêt et les régions diffèrent en ce qui concerne les lacunes de protection.

Cela indique que les marchés émergents sont davantage conscients de la nécessité de souscrire une assurance. Cela montre également que même les consommateurs des marchés matures sont conscients qu'ils ont besoin de plus d'assurance.

Selon l'enquête, les consommateurs ont tendance à souscrire des assurances traditionnelles, telles que l'assurance automobile, l'assurance maladie et l'assurance-vie. Il existe un degré élevé de sous-assurance dans des domaines tels que la protection des salaires, l'assurance des animaux de compagnie et l'assurance contre les retards de voyage, avec un taux d'adhésion inférieur à 10 % dans chaque catégorie. Ces schémas de sous-assurance sont similaires dans le monde entier.

Les types d'assurance qui manquent aux consommateurs du monde entier sont souvent liés aux risques actuels. Ils découlent de l'augmentation de tous les types de voyages ou encore du passage du travail à temps plein au travail nomade.

Plusieurs organisations financières ont pris note des besoins du consommateur moderne. SoFi, une société américaine de financement personnel numérique, s'est associée à Blink by Chubb pour proposer une assurance cyber privée simple, facile à comprendre et abordable. La fintech chilienne Tenpo propose une couverture pour le vol des effets personnels qui se trouvent dans un véhicule.

Bien faire les choses

SoFi est une société numérique de financement personnel qui aide les gens à atteindre l'indépendance financière pour réaliser leurs ambitions.

SoFi offre à ses quatre millions de membres un accès rapide à des outils leur permettant de bien gérer leur argent, y compris des produits pour emprunter, épargner, dépenser, investir et protéger. SoFi fournit également à ses membres les éléments essentiels pour aller de l'avant, y compris des conseillers professionnels et la connexion à une communauté prospère de personnes ambitieuses.

SoFi et Blink by Chubb partagent l'ambition d'offrir une cyber-assurance personnelle simple, facile à comprendre et abordable pour protéger les consommateurs dans un monde de plus en plus connecté numériquement.

Blink Cyber

Que vous utilisiez quotidiennement les réseaux sociaux ou que vous disposiez d'appareils domestiques intelligents pour surveiller votre maison, notre monde numérique en expansion offre de plus en plus de points d'accès permettant à des hackers de prendre le contrôle. Blink Cyber est un moyen simple de fournir la bonne couverture au bon moment.

Voici comment l’assurance cyber pour particuliers Blink by Chubb vous aide à vous protéger. Pour environ 5 $ par mois, l’application Blink Cyber fournit une protection jusqu'à 10 000 $ pour les événements cyber couverts. Des limites de couverture plus élevées peuvent être achetées pour étendre la protection jusqu'à cinq maisons supplémentaires afin de protéger les mondes numériques partagés des consommateurs.

La couverture

Blink Cyber est une police d'assurance autonome qui répond aux besoins des clients face au risque croissant de cyber-attaques. La police couvre les dépenses liées à un événement personnel cyber, y compris l’intimidation cyber, les escroqueries par hameçonnage, l'extorsion par rançongiciel et la fraude financière cyber.

Une fintech chilienne utilise l'IA pour intégrer des offres d'assurance

Axé sur la promotion de l'inclusion numérique et financière, Tenpo cherche à offrir des produits d'assurance sur mesure par le biais d'une expérience intuitive et conviviale, où les devis de primes, les paiements de factures et la gestion des comptes sont traités numériquement.

Tenpo, une fintech basée au Chili, a été lancée en 2020 au sein du portefeuille de Krealo, le capital-risque d'entreprise du groupe péruvien Credicorp. Tenpo compte plus de deux millions de clients et offre des comptes bancaires, des cartes prépayées, des services de transfert d'argent et de paiement de factures. L'application de l'entreprise offre un compte numérique, une carte Mastercard prépayée et une gestion des finances personnelles, des investissements et des transferts internationaux basée sur l'IA.

Le défi

Tenpo vise à pénétrer le secteur florissant de l'assurance dans la région en offrant un nouveau canal pour atteindre les consommateurs qui ne bénéficient pas d'une couverture adéquate. De nombreux clients ont déjà accès aux technologies mobiles et numériques, et Tenpo vise à faciliter l'accès à l'assurance par le biais de ces canaux.

La contribution de Chubb

Chubb s'est associé à Tenpo pour créer une alliance régionale afin de co-créer des offres d'assurance numérique personnalisées pour les millions de clients de l'application au Chili et les futurs utilisateurs à travers l'Amérique latine. Le premier produit, lancé au Chili, couvre le vol d'effets personnels dans un véhicule. Le produit « Contenu Auto Plus » est une plateforme personnalisable permettant d'ajouter des couvertures complémentaires telles que la protection des achats, le portefeuille électronique et le décès accidentel.

Pour souscrire l'assurance, les clients doivent disposer d'un solde sur leur compte Tenpo pour payer la première tranche. La couverture est confirmée et détaillée dans un email de suivi.

Une croissance soutenue par l'IA

Tenpo fait également progresser l'analyse des données basée sur l'IA. Combinée à son approche numérique de la gestion des sinistres, elle stimulera le service à la clientèle. Cela sera essentiel lorsque Tenpo se développera au-delà du Chili vers d'autres marchés d'Amérique du Sud.

Consommateurs exposés et sous-assurés

Quelles sont les assurances dont vous disposez ou que vous souscrivez régulièrement ?

Le parcours omnicanal

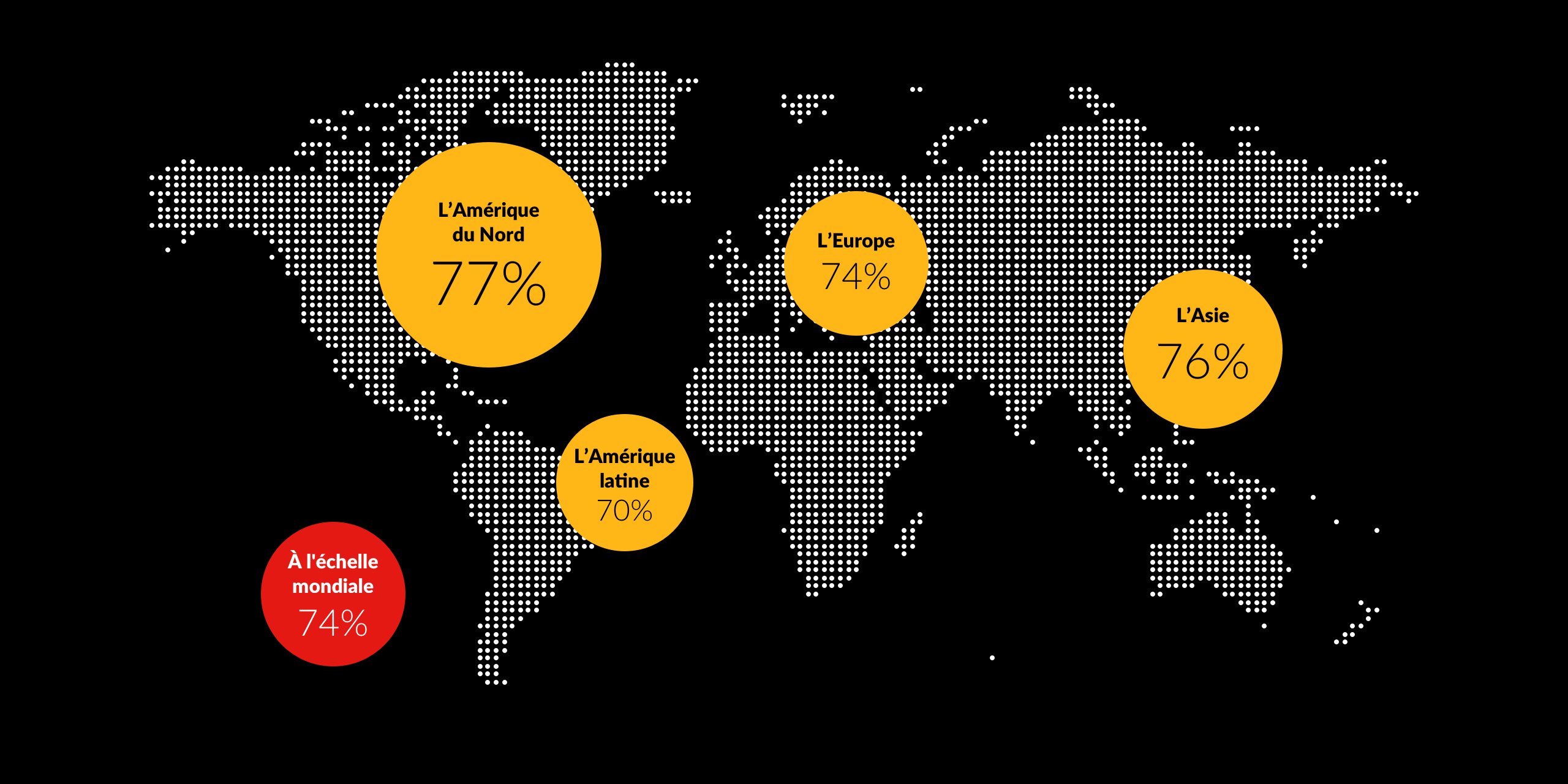

La majorité des consommateurs préfèrent encore acheter certains produits d'assurance par les canaux traditionnels. De nombreux consommateurs interrogés (65 %) déclarent qu'il existe des assurances qu'ils n'achèteraient que par l'intermédiaire de courtiers d'assurance. Ce chiffre varie légèrement d'une région à l'autre : 70 % des consommateurs asiatiques déclarent qu'ils achèteraient certains types d'assurance en interagissant avec un courtier d'assurance plutôt que par voie numérique, contre 65 % en Amérique latine, 64 % en Amérique du Nord et 60 % en Europe. Toutefois, plus les consommateurs sont jeunes, plus ils sont susceptibles de se sentir à l'aise pour acheter une assurance par voie numérique.

Le facteur humain

Existe-t-il un type d'assurance que vous n'achèteriez qu'en vous adressant à un courtier d'assurance (et non par voie digitale) ? Pourcentage des personnes interrogées ayant répondu « oui » .

Bien qu'il existe des différences en fonction de l'âge, Amy McNeece insiste sur le fait que, même si les données tendent à montrer que les jeunes consommateurs sont plus à l'aise avec le numérique, cette délimitation n'est pas toujours nette.

Principaux résultats

À première vue, l'assurance numérique intégrée ressemble à une expérience rapide et intuitive de type Amazon. En tant que tel, le modèle intégré peut être le choix évident pour les polices d'assurance temporaires et ponctuelles qui ne nécessitent pas de répondre à de nombreuses questions.

Il ne fait aucun doute que certains produits d'assurance doivent être mieux expliqués. L'achat d'une assurance retard pour un seul covoiturage diffère grandement de l'achat d'une assurance invalidité. Israel Rayan, Vice-président Senior Consumer Lines de Chubb pour l'Europe continentale, le Moyen-Orient et l'Afrique du Nord (CEMENA), souligne que même sur Amazon, certains consommateurs prennent le temps de s'informer sur les différentes offres en lisant les commentaires. Et si certains consommateurs sont très à l'aise pour effectuer des transactions exclusivement en ligne, d'autres peuvent vouloir compléter leur achat en ligne par une discussion avec un courtier d'assurance, que ce soit par vidéo ou en personne.

Pour réussir dans le domaine de l'assurance intégrée, les institutions financières doivent concevoir avec soin l'expérience client, en sélectionnant les bons canaux pour les bons produits et les bons segments de client.

Seuls 12% des responsables financiers dans le monde pensent que l'assurance numérique intégrée est principalement destinée aux jeunes clients.

Vision de leaders

Israel Rayan | Head of Consumer Lines Division for Chubb CEMENA

« Pour créer une expérience d'assurance efficace, les institutions financières doivent adopter une approche omnicanale qui reconnaît l'importance d'un parcours consommateur intégré. Cela signifie qu'il faut calibrer le type de produits d'assurance, de canaux et d'informations pour répondre aux besoins uniques de chaque consommateur, tout en exploitant le plein potentiel des plateformes numériques. En suivant cette approche, les banques peuvent offrir une expérience d'assurance intégrée et transparente qui commence en ligne et s'étend à d'autres canaux, y compris les rendez-vous téléphoniques ou les réunions virtuelles. En fin de compte, cette approche centrée sur le client favorisera l'engagement, la fidélité et des résultats commerciaux supérieurs dans le monde « phygital » d'aujourd'hui. »

Un partenariat pour l'avenir

Les barrières à l'entrée dans le secteur de l'assurance sont élevées, car le secteur exige des licences et une conformité réglementaire, une expertise en matière de souscription, des données actuarielles et des opérations de gestion des sinistres. Comme il est inefficace pour les organismes financiers de créer une activité d'assurance à partir de zéro, le partenariat avec une compagnie d'assurance est la voie à suivre.

Une fois que les organisations financières décident de s'associer, elles sont confrontées à un choix : les entreprises financières peuvent s'associer à des assureurs ou à des insurtechs, natives du numérique. L'étude de Chubb révèle que les fintechs ont tendance à s'associer avec des insurtechs, et les banques établies favorisent les assureurs établis.

Partenariats prédominants

Lequel des énoncés suivants décrit le mieux votre partenaire en matière d'assurance numérique intégrée ?

Ces combinaisons ne sont pas toujours les plus bénéfiques, en particulier dans le cas des fintechs. Un partenariat avec un assureur expérimenté peut être particulièrement bénéfique pour une fintech car, en tant que petites organisations, elles n'ont souvent pas d'expert en assurance lorsqu'elles lancent des offres d'assurance. Elles peuvent ne recruter qu'une ou deux personnes jusqu'à ce que leurs produits d'assurance soient commercialisés, explique Rodrigo Valiente. Une organisation bancaire établie, en revanche, peut compter des centaines d'experts en assurance dans ses rangs.

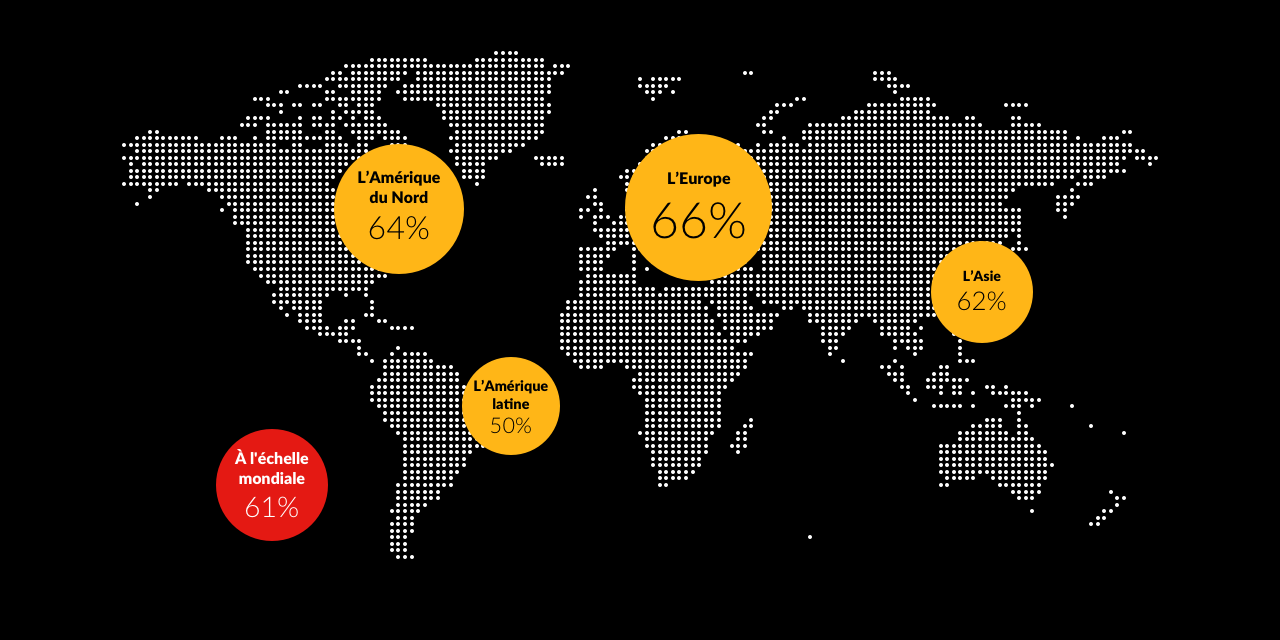

Un autre avantage d'un partenariat entre une compagnie d'assurance établie et une fintech réside dans le fait que les consommateurs font davantage confiance aux marques établies qu'aux fintechs lorsqu'ils achètent une assurance : environ un tiers des consommateurs font confiance à une banque exclusivement numérique pour acheter une assurance, alors qu'ils sont près de deux fois plus nombreux à faire confiance à une banque ou à un assureur établi (voir le graphique).

Une raison de plus pour une entreprise fintech de valoriser sa marque en s'associant à un assureur établi. Cependant, les institutions financières semblent avoir un angle mort lorsqu'il s'agit de sélectionner leur partenaire d'assurance : alors que leurs consommateurs font davantage confiance aux marques établies qu'aux marques numériques, seulement 10 % des institutions financières valorisent une marque de confiance chez leur partenaire d'assurance.

Les consommateurs privilégient les marques établies

Quel serait votre niveau de confiance lorsque vous achetez uneassurance auprès de ? (Répondants ayant exprimé leur confiance et des niveaux élevés de confiance)

Alors que les consommateurs du monde entier font davantage confiance aux marques établies qu'aux nouveaux acteurs exclusivement numériques, seuls 10 % des organismes financiers dans le monde considèrent leur partenaire d'assurance comme une marque de confiance.

Que contient un nom ?

La frontière entre un assureur établi et une insurtech devient floue. Une part importante des prestataires de services financiers dans le monde s'associe à des insurtechs pour offrir des services d'assurance intégrés. Le segment le plus important, 44 %, exploite les produits offerts par les insurtechs, tandis que 35 % ont établi un partenariat avec des assureurs traditionnels. Dans le même temps, il existe une certaine confusion quant à la définition exacte d'une insurtech.

des cadres financiers du monde entier reconnaissent que les assureurs établis ont un avantage sur les insurtechs parce qu'ils ont la confiance des clients.

Plus de data

Les banques et les fintechs veulent savoir comment les produits d'assurance affectent leur NPS, la fidélisation des clients ou l'acquisition de nouveaux clients.

Ils souhaitent également tester ces résultats en fonction des différents emplacements des annonces d'assurance, des types de produits, des prix des produits et d'autres variables. Selon Amy McNeece, la disponibilité de ces types d'outils de test et de rapports analytiques fait partie intégrante d'un partenariat avec une compagnie d'assurance qualifiée. Les tests constants sont suivis d'une adaptation et d'un ajustement des variables au fur et à mesure de l'arrivée de nouvelles données, afin de synchroniser les offres d'assurance avec le parcours du consommateur.

Les cadres financiers de toutes les régions s'accordent à dire qu'une approche axée sur les données est la caractéristique la plus importante d'un partenaire d'assurance.

Caractéristiques les plus recherchés

uelles sont les caractéristiques les plus importantes d'un partenaire d'assurance pour aider votre entreprise à réussir dans le domaine de l'assurance intégrée ? (Top 3)

Les principaux obstacles à la réussite de l'assurance intégrée, qu'il s'agisse de défis externes liés aux partenariats ou d'obstacles organisationnels internes, sont liés à la technologie et au personnel.

Principaux défis externes

Quels sont les principaux défis que vous rencontrez avec votre partenaire d'assurance intégrée actuel (3 principaux défis) ?

Étant donné que la technologie figure parmi les trois principaux défis dans chaque région, il existe plusieurs façons de les relever, explique Amy McNeece. Tout d'abord, il est essentiel d'avoir une équipe qui collabore et qui soit animée par le même objectif. Deuxièmement, il faut simplifier la technologie en la faisant fonctionner du côté de l'assureur avec un minimum d'effort de la part du partenaire financier.

Amy McNeece | Vice-présidente des partenariats consommateurs digitaux pour l’Amérique du Nord

« Le succès d'un partenariat entre un assureur et un organisme financier dépend d'une approche collaborative entre les partenaires, qui conçoivent ensemble un produit homogène qui s'intègre dans le parcours du consommateur », explique Amy McNeece. « Grâce à son implantation mondiale, Chubb est en mesure de mettre en œuvre des partenariats régionaux et multinationaux, tout en offrant une personnalisation au niveau local. Il s'agit d'une relation et non d'une transaction. »

Conclusion

Les institutions financières peuvent contribuer à son succès

- Ils choisissent un partenaire doté d'une expertise et d'une expérience numériques qui leur apporte collaboration, technologie et portée géographique. Le manque de personnel et les problèmes d'intégration technologique sont les principaux obstacles auxquels se heurtent les organismes financiers proposant des assurances intégrées. Le partenaire optimal peut résoudre ces problèmes en mettant à disposition des équipes numériques axées sur le client et dotées d'une expertise technologique et sectorielle approfondie.

- Adopter une approche axée sur le client et les données. Pour que l'assurance intégrée s'ajoute parfaitement dans le parcours du client, il est nécessaire d'avoir une connaissance approfondie de ses besoins et de la manière d'y répondre. Une approche aussi précise nécessite une analyse fondée sur les données de ce que veut le client et de ce qui fonctionne en offres d'assurance, ainsi que des tests constants de différentes offres fondés sur les données afin d'obtenir des résultats optimaux.

- Adopter le monde omnicanal et phygital, où il n'existe qu'une seule vision du client. Qu'un produit d'assurance nécessite plus d'explications et que les clients soient plus à l'aise avec un courtier, un télévendeur ou un guichetier, ou que le processus d'achat consiste en un clic ou quelques détours, comme un appel téléphonique ou une réunion virtuelle, il est essentiel de fournir une expérience cohérente pour que les clients se sentent à l'aise dans n'importe quel processus d'achat d'assurance.

Après avoir créé des produits financiers innovants avec succès les institutions financières sont maintenant prêtes à passer à l'étape suivante et à étendre la transformation numérique à l'offre d'assurance. Les consommateurs sont prêts à recevoir des offres d'assurance numérique, près de la moitié d'entre eux déclarent que le numérique est le moyen le plus évident d'acheter de l'assurance, et d'autres ont également besoin de plus d'assurance pour faire face aux risques émergents d'aujourd'hui. Plus de la moitié d'entre eux ressentent le besoin de plus d'assurance.

L'assurance intégrée est un moyen numériquement astucieux de proposer plusieurs types d'assurance différents. L'assurance étant une offre complexe, les institutions financières peuvent contribuer à son succès :