Sean Ringsted

Chief Digital Business Officer, Chubb

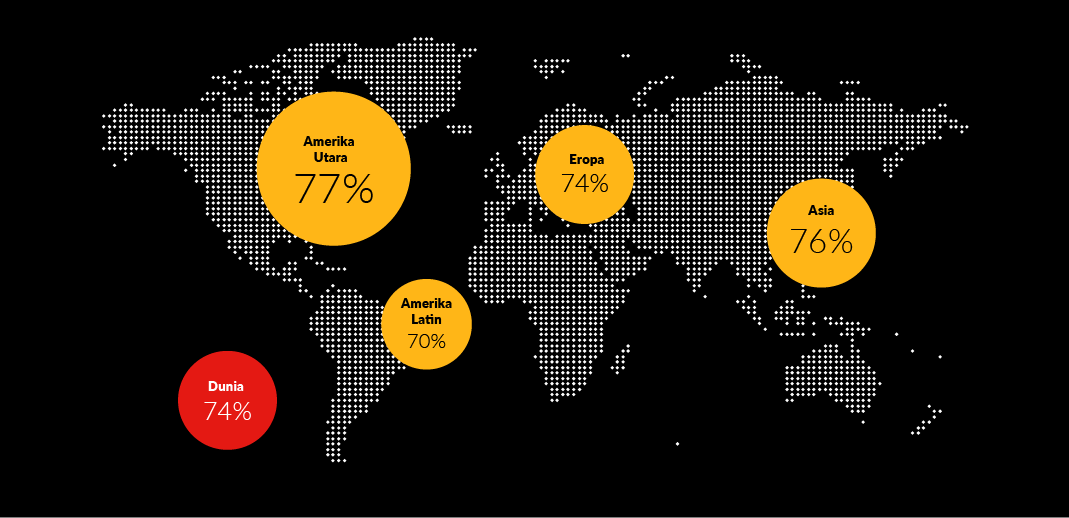

eksekutif keuangan yang membuat keputusan tentang produk asuransi percaya bahwa embedded insurance akan menjadi kewajiban.

eksekutif dari bank dan tekfin percaya bahwa menawarkan embedded insurance membantu organisasi mereka membangun kepercayaan dengan pelanggan.

konsumen tertarik untuk membeli lebih banyak asuransi.

Industri perbankan berada dalam periode disrupsi digital karena pelanggan semakin menuntut pengalaman digital dan akses ke lebih banyak produk dan layanan bernilai tambah. Perbankan juga menghadapi persaingan dari pemain non-tradisional di mana teknologi telah mendorong terciptanya platform digital, dan penawaran layanan keuangan kepada basis pelanggan mereka yang luas semakin penting. Sebagai contoh, kita dapat melihat peningkatan pesat “super apps” di Asia yang menawarkan berbagai layanan dalam pengalaman pelanggan yang terintegrasi dan hadirnya dompet digital bagi pelanggan untuk melakukan dan menerima pembayaran. Topik ini telah mengarahkan bank dan tekfin untuk mencari cara memperluas portofolio produk digital mereka dan memberikan nilai yang lebih besar kepada pelanggan mereka.

Salah satu cara untuk meningkatkan portofolio produk digital adalah dengan menyediakan asuransi melalui penawaran kontekstual yang terintegrasi ke dalam customer journey nasabah perbankan, misalnya saat mengambil pinjaman atau melakukan pembayaran tagihan — menghadirkan proposisi asuransi yang relevan pada waktu yang tepat untuk menciptakan pengalaman pelanggan yang mulus. Berdasarkan sifat penawarannya, produk ini harus sederhana, terjangkau, dan jelas relevan dengan kebutuhan pelanggan. Bank semakin mengadopsi pendekatan ini, tetapi apakah ini berhasil? Dan jika demikian, seberapa baik?

Melalui survei ini, Chubb — perusahaan asuransi Property & Casualty yang diperdagangkan secara publik terbesar di dunia — ingin mengukur persepsi bank dan tekfin yang telah mengeksplorasi atau mengimplementasikan penawaran asuransi digital untuk pelanggan mereka. Apa harapan dan pendorong utama motivasi ini — meningkatkan kepercayaan pelanggan, pendapatan yang lebih tinggi, meningkatkan retensi pelanggan? Apakah ini solusi jangka panjang yang berkelanjutan atau lebih ke arah pandangan jangka pendek?

Chubb juga ingin lebih memahami bagaimana perasaan konsumen di seluruh dunia tentang pembelian asuransi secara digital. Apakah produk tertentu lebih cocok untuk dibeli secara digital? Bagaimana dengan preferensi pembelian generasional atau regional? Jawaban atas pertanyaan ini dan banyak pertanyaan lainnya akan memungkinkan lembaga keuangan membuat keputusan berbasis data dalam memperluas penawaran intinya dengan produk asuransi.

Embedded insurance adalah peluang pertumbuhan strategis baik bagi perusahaan mapan dan juga digital. Temuan dari survei Chubb memberikan wawasan berharga tentang tema-tema utama embedded insurance — harapan konsumen, pendorong penciptaan nilai bagi bank dan tekfin, kebutuhan dan tantangan asuransi bagi bank dan tekfin — dan membantu menginformasikan sektor perbankan. Chubb adalah pemimpin pasar embedded insurance dan berada di posisi yang tepat untuk membantu bank dan tekfin dalam memanfaatkan peluang pertumbuhan strategis ini.

Sean Ringsted

Chief Digital Business Officer, Chubb

Survei menunjukkan bahwa tekfin dan bank mapan di seluruh dunia sangat setuju bahwa memasukkan asuransi digital sebagai bagian dari portofolio produk dan layanan mereka menjadi keharusan untuk bersaing di pasar layanan keuangan global saat ini.

Organisasi keuangan telah menjawab kebutuhan konsumen akan pengalaman pembelian yang intuitif untuk produk keuangan mereka. Transformasi digital dalam organisasi perbankan, dan inovasi oleh perusahaan keuangan digital—atau tekfin—telah menghasilkan banyak solusi pembayaran mutakhir dari dompet digital hingga pembayaran kontekstual yang disematkan di media sosial.

Organisasi keuangan menawarkan asuransi yang terkait dengan produk keuangan yang berbeda atau sebagai penawaran mandiri untuk memperkuat basis pelanggan mereka, meningkatkan kepercayaan konsumen terhadap produk keuangan, dan menciptakan arus pendapatan tambahan.

Sebuah survei terhadap eksekutif keuangan di seluruh dunia yang terlibat dalam pengambilan keputusan tentang produk embedded insurance —baik sudah menawarkan embedded insurance atau belum—mengungkapkan bahwa 81% percaya bahwa embedded insurance akan berubah dari sesuatu yang baik untuk dimiliki menjadi harus dimiliki.

Laporan ini, berdasarkan survei terhadap 2.000 konsumen di seluruh dunia dan 200 eksekutif dari organisasi keuangan, termasuk perusahaan mapan dan tekfin—serta wawancara dengan eksekutif Chubb—akan membahas:

Methodology

Berdasarkan survei terhadap 2.000 konsumen di seluruh dunia dan 200 eksekutif organisasi keuangan, yang dilakukan oleh iResearch Services pada kuartal kedua tahun 2023.

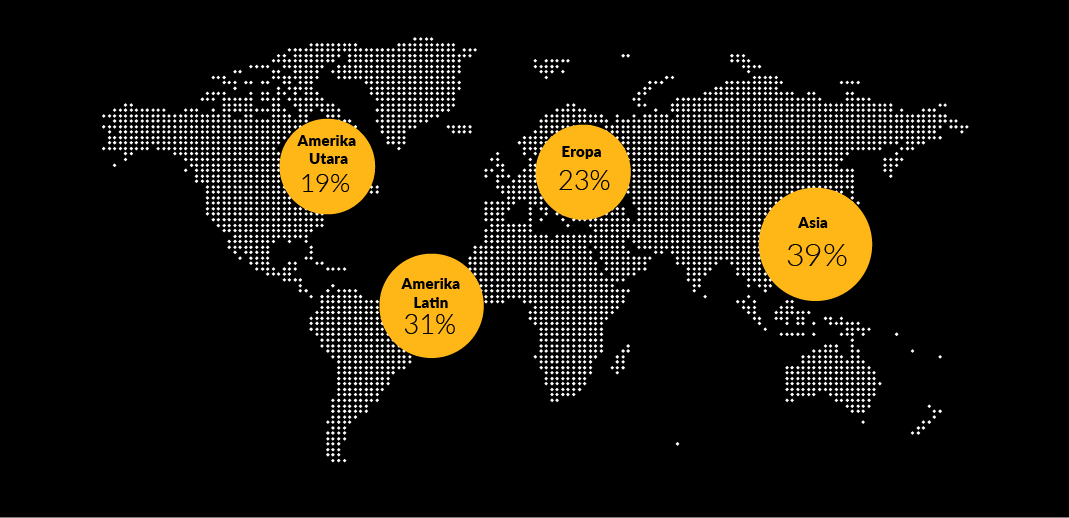

Konsumen terbagi rata di antara empat wilayah: Amerika Utara 500), Amerika Latin (500), Asia Pasifik (500) dan Eropa (500). Mereka mewakili semua kelompok umur, tingkat pendidikan, dan status profesional. Untuk meringkas, dalam teks laporan ini, sampel 2000 konsumen global disebut sebagai “konsumen”.

Eksekutif keuangan mewakili organisasi perbankan yang mapan (52%) dan tekfin (48%). Mereka terbagi rata di empat wilayah: Amerika Utara (50), Amerika Latin (50), Asia Pasifik (50), dan Eropa (50). Mayoritas tekfin (84%) memiliki penghasilan $10 juta hingga $500 juta ($250 juta di beberapa pasar Asia); sebagian besar organisasi perbankan yang mapan (89%) memiliki AUM (aset yang dikelola) minimal $1 miliar. Semua eksekutif yang disurvei terlibat dalam pengambilan keputusan produk asuransi, seperti embedded insurance.

Untuk konsumen dan eksekutif keuangan, wilayahnya mencakup negara-negara berikut:

Amerika Utara: AS dan Kanada; Amerika Latin: Brasil, Meksiko, dan Chili; Asia Pasifik: Korea Selatan, Singapura, Thailand, Filipina, dan Vietnam; Eropa: Inggris, Prancis, dan Spanyol.

Dompet digital, pembayaran nirsentuh, dan penawaran tersemat yang relevan dengan konteks transaksi, kini menjadi bagian dari kehidupan sehari-hari. Era uang tunai, cek, atau kunjungan ke ATM telah digantikan dengan pembayaran virtual. Dengan banyak layanan keuangan digital yang sudah sepenuhnya diterima oleh pelanggan, lembaga keuangan—baik itu bank mapan atau tekfin digital—mencari jenis penawaran baru.

Banyak yang beralih ke asuransi, dan khususnya embedded insurance — cara inovatif untuk mengintegrasikan perlindungan risiko yang relevan ke dalam customer journey tanpa menambah kendala pada pengalaman bertransaksi mereka.

Embedded insurance relevan dengan produk dan keadaan, seperti ketika pelanggan membeli asuransi perjalanan saat membeli tiket pesawat, asuransi anti-pencurian saat membeli cincin berlian, atau asuransi cyber saat mendaftar langganan video game.

Amy McNeece, Senior Vice President of Digital Consumer Partnerships, North America, Chubb

Organisasi keuangan memproyeksikan pertumbuhan signifikan dalam pendapatan yang mereka peroleh dari asuransi. Dalam tiga tahun, lebih dari separuh organisasi keuangan yang disurvei berharap memperoleh pendapatan 10% atau lebih dari asuransi, dibandingkan seperlima yang memperoleh pendapatan sebanyak itu dari asuransi saat ini.

Berapa persentase pendapatan Anda yang saat ini dihasilkan oleh embedded insurance - berapa persentase pendapatan yang ingin Anda hasilkan secara langsung dari embedded insurance dalam 3 tahun ke depan?

Penawaran asuransi kepada nasabah bank datang dalam berbagai bentuk: cross-selling mandiri produk asuransi (ditawarkan melalui digital dan saluran distribusi lainnya) yang melengkapi penawaran produk inti bank; atau asuransi terkait yang disematkan tanpa biaya tambahan seperti asuransi perjalanan atau perlindungan pembelian pada kartu kredit. Penawaran asuransi kepada nasabah bank dapat meningkatkan akuisisi nasabah melalui manfaat produk baru, memperdalam hubungan nasabah untuk mendorong loyalitas dan kelekatan, serta mendukung penggunaan produk bank dengan menciptakan arus pembayaran berulang.

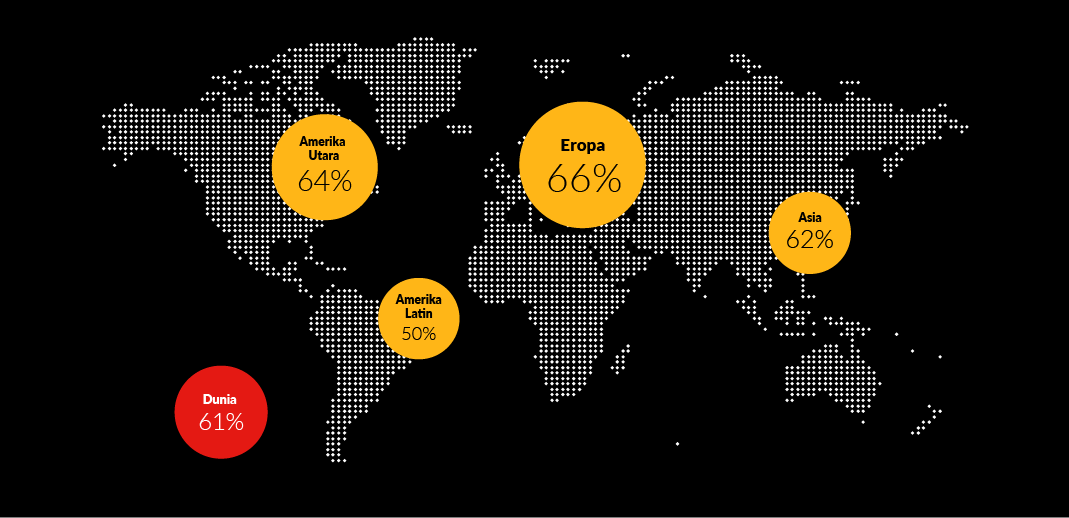

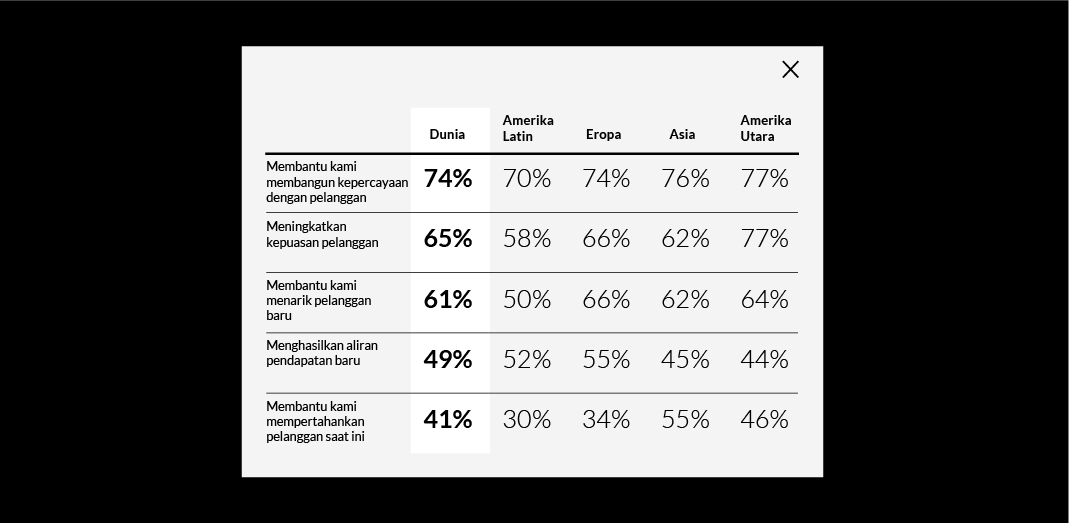

Sebagian besar responden survei, 66% secara global, menawarkan asuransi terintegrasi sebagai bagian dari nilai layanan tambahan. Itulah salah satu alasan mengapa eksekutif keuangan secara global menempatkan kepercayaan dan kepuasan pelanggan di atas perolehan pendapatan langsung sebagai manfaat utama dari embedded insurance. Salah satu alasan di balik menawarkan embedded insurance, terutama untuk tekfin, adalah keinginan mereka untuk mengembangkan basis pelanggan secara agresif.

Apa jenis embedded insurance yang Anda tawarkan?

Di seluruh wilayah, menawarkan asuransi sebagai nilai tambah merupakan pilihan utama bagi perusahaan keuangan, terutama di Amerika Utara dan diikuti oleh Eropa. Misalnya, pelancong Prancis yang membawa kartu premium Boursorama Banque, Ultim, dapat merencanakan perjalanan mereka dengan lebih tenang karena kartu tersebut menawarkan asuransi perjalanan yang komprehensif, yang diberikan tanpa biaya tambahan kepada konsumen.

Bon Voyage!

Pelancong Prancis yang membawa kartu premium Boursorama Banque, Ultim, dapat merencanakan perjalanan mereka dengan lebih tenang karena kartu tersebut menawarkan asuransi perjalanan komprehensif yang di-underwrite oleh Chubb.

Grup keuangan online yang berbasis di Perancis yang didirikan pada tahun 1995 oleh Société Générale, Boursorama memiliki bisnis yang berkembang pesat dengan 4,7 juta klien dan menargetkan 5,5 juta pada akhir tahun.

Bagaimana Chubb membantu

Asuransi perjalanan Ultim, yang diperkenalkan pada Januari 2023, merupakan hasil kerja sama Boursorama dengan Chubb, perusahaan asuransi property & casualty yang diperdagangkan secara publik terbesar di dunia.

Solusi digital untuk produk perjalanan ini dikembangkan dari awal selama empat bulan, dengan melibatkan hingga 50 orang dari Chubb untuk menciptakannya. Berkat keahlian di lini konsumennya, Chubb mampu merampingkan proses dan memanfaatkan kekuatan kedua organisasi untuk menciptakan solusi siap pakai yang akan menguntungkan pelanggan di masa mendatang.

Diaktifkan saat pembelian

Asuransi perjalanan, yang diberikan tanpa biaya tambahan kepada konsumen, diaktifkan saat pemegang kartu melakukan pembelian terkait perjalanan, seperti membeli tiket pesawat atau memesan hotel.

Pemegang kartu premium secara otomatis ditanggung untuk berbagai jenis kecelakaan yang mungkin terjadi selama perjalanan, termasuk pembatalan penerbangan, kecelakaan di luar negeri, permasalahan terkait sewa mobil atau biaya pengobatan. Secara keseluruhan, ada 32 manfaat berbeda yang ditawarkan di bawah asuransi perjalanan ini.

Buorsorama mendisrupsi pasar dengan biaya kartu terendah, dan di saat yang bersama bersaing dengan kartu premium lainnya dengan menawarkan perlindungan asuransi perjalanan.

Tekfin digital memimpin kurva asuransi. Isabella Carvalho, Head of Digital, APAC at Chubb, tidak terkejut.

Tidak seperti tekfin, organisasi perbankan yang mapan harus berurusan dengan teknologi warisan yang tersebar di semua lini bisnis mereka, sembari beralih ke pengalaman pelanggan omnichannel, "phygital". Namun, organisasi keuangan yang mapan masih memiliki keunggulan, kata Israel Rayan Chubb Head of Consumer Lines Division for Continental Europe, the Middle East and North Africa (CEMENA). Pertama, bank yang sudah mapan tidak perlu terlalu fokus untuk menumbuhkan basis pelanggan mereka karena mereka telah membangunnya selama bertahun-tahun. Kedua, proses mereka membuat mereka lebih stabil secara operasional. Ketiga, mereka biasanya memiliki lebih banyak sumber daya keuangan dan tidak bergantung pada sumber eksternal untuk pendanaan seperti perusahaan start-up.

Bukan asal-usul perusahaan yang menentukan masa depannya.

Gabriel Lazaro Head of Digital, Chubb Overseas General Insurance

Tekfin memulai dengan keunggulan dibandingkan organisasi perbankan tradisional dalam hal embedded insurance, menurut Rodrigo Valiente, Chubb’s Vice President of Digital, Latin America.

Tapi itu tidak berarti bahwa setiap tekfin yang menawarkan layanan keuangan siap menambahkan asuransi. Kapan waktu yang tepat? Meski mengakui tidak ada formula, Valiente menunjukkan beberapa tahapan yang harus dipenuhi sebelum mempertimbangkan embedded insurance:

Penerapan embedded insurance mengikuti alur global penerapan telepon seluler. Negara-negara berkembang, yang tidak memiliki infrastruktur komunikasi tradisional yang memadai, dan menghadapi kelangkaan sambungan telepon rumah, lebih cepat mengadopsi telepon seluler dibandingkan negara-negara maju.

Bagi banyak orang di negara berkembang, telepon seluler adalah satu-satunya cara untuk mendapatkan telepon, sehingga mereka sangat ingin menggunakannya. Mereka beralih dari tidak memiliki telepon sama sekali menjadi memiliki telepon seluler, melewati tahap telepon rumah. Masyarakat yang tidak memiliki rekening bank dan asuransi di negara berkembang seringkali melompati tahapan perbankan tradisional untuk beralih ke perbankan dan asuransi digital. Di negara-negara dengan infrastruktur keuangan dan asuransi tradisional yang belum matang, seperti Amerika Latin atau Asia Tenggara, para eksekutif keuangan dan konsumen lebih tertarik dengan embedded insurance dibandingkan negara lain di pasar yang lebih maju seperti Eropa dan Amerika Utara.

Berapa persen pendapatan Anda saat ini dihasilkan oleh embedded insurance - berapa persen dari pendapatan Anda yang ingin Anda hasilkan dari embedded insurance dalam 3 tahun ke depan? (Persentase organisasi keuangan yang menghasilkan setidaknya 10% pendapatannya dari asuransi)

Ada perbedaan mendasar dalam arti digitalisasi layanan keuangan, termasuk asuransi, di berbagai wilayah. Sebelum digitalisasi, sebagian besar Amerika Latin dan Asia Tenggara adalah masyarakat berbasis uang tunai. Menjadi underbanked diartikan sebagai underinsured. Di Amerika Latin, misalnya, indeks penetrasi asuransi (rasio premi yang dijamin terhadap PDB) sekitar 2%, kurang dari setengah indeks penetrasi di negara-negara maju. Di beberapa negara Asia Tenggara, seperti Filipina, indeksnya juga berada di kisaran 2%.

Isabella Carvalho, Head of Digital, Asia Pacific, Chubb

Misalnya, Gcash, sebuah super app terkemuka di Filipina menyadari bahwa banyak pelanggan akan mendapatkan keuntungan dari jaring pengaman jika mereka sementara tidak mampu membayar tagihan mereka.

GCash Meningkatkan Keyakinan dalam Transaksi Berbasis Aplikasi

GCash adalah ekosistem non-tunai di Filipina dengan jutaan pengguna yang memberdayakan mitra pedagang menuju digitalisasi.

Sebagai penyedia e-wallet terkemuka di Filipina, G-Cash mengerti bahwa banyak pelanggan akan mendapat manfaat jika perlindungan asuransi disertakan dalam transaksi berbasis aplikasi mereka, menawarkan perlindungan pembayaran tagihan dan biaya pembelian jika terjadi cedera atau kematian.

Tantangan

GCash ingin memberikan jaminan kepada pelanggan yang bertransaksi melalui layanannya, banyak dari mereka yang underinsured atau tidak diasuransikan sama sekali, menciptakan banyak potensi tantangan jika mereka tidak dapat bekerja dan memperoleh penghasilan. Tujuannya adalah untuk memberikan perlindungan terhadap transaksi yang dilakukan melalui mobile app GCash.

Bagaimana Chubb membantu

Chubb menawarkan embedded insurance yang bersifat simbiosis melalui mitra, menawarkan perlindungan personal dan bermakna melalui pengalaman yang mudah digunakan bagi pelanggan perusahaan mitra kami, seperti GCash. Melalui kemitraannya dengan Chubb, GCash mampu dengan mudah menawarkan asuransi yang relevan, sederhana, dan terjangkau kepada pelanggannya. Polis tersebut tidak hanya mudah diakses melalui saluran mobile atau online tetapi juga berbiaya rendah, memungkinkan masyarakat Filipina untuk mendapatkan keuntungan dari asuransi tanpa membayar premi yang tinggi.

Produk yang kini ditawarkan melalui aplikasi GCash antara lain GInsure Bill Protect, yang menyediakan asuransi bagi pelanggan yang mengalami kematian karena kecelakaan atau cacat permanen yang disebabkan oleh cedera tubuh dalam kurun waktu 30 hari sejak tanggal pembayaran transaksi. Manfaat lump sum yang setara dengan tiga puluh enam kali jumlah total pembayaran tagihan GCash dapat diklaim jika terjadi kecelakaan. Preminya kurang dari satu persen dari jumlah pembayaran tagihan GCash. Pengguna ditawari asuransi ini pada saat mereka melunasi tagihan mereka di aplikasi.

Melalui Chubb, GCash juga menawarkan perlindungan pembelian dan perlindungan pembeli atas barang yang dibeli menggunakan aplikasinya. Asuransi Perlindungan Belanja Online memberikan penggantian hingga 20.000 peso Filipina (sekitar $360 dolar AS) jika barang tidak sampai, tiba dengan keadaan rusak, dicuri, atau merupakan produk palsu, untuk jangka waktu pertanggungan 60 hari sejak tanggal pembelian awal. Premi polisnya hanya satu peso lebih sedikit per hari pertanggungan.

Memperluas perlindungan

Kemitraan Chubb merupakan bagian tak terpisahkan dari GCash Insurance, sebuah solusi asuransi menyeluruh yang memberikan akses ke kecelakaan diri dan pendapatan harian rumah sakit.

Di Brasil, Nubank, salah satu platform digital terbesar di dunia, berupaya menambahkan layanan asuransi ke basis nasabahnya yang terus berkembang, banyak di antaranya adalah nasabah unbanked dan underserved yang membeli asuransi untuk pertama kalinya.

Menutup Kesenjangan Perlindungan di Seluruh Amerika Latin

Sebuah bank digital besar berupaya menambahkan layanan asuransi ke basis nasabahnya yang terus berkembang, banyak di antaranya adalah nasabah unbanked atau underbanked yang membeli asuransi untuk pertama kalinya.

Nubank, didirikan di Brasil pada tahun 2013, adalah salah satu platform layanan keuangan digital terbesar di dunia, melayani sekitar 75 juta pengguna di seluruh Amerika Latin, menawarkan berbagai layanan termasuk rekening pribadi, kartu kredit, rekening bisnis, investasi, pinjaman, cryptocurrency, dan sekarang, asuransi.

Tantangan

Bagi banyak orang di wilayah yang dilayani oleh Nubank, memiliki perlindungan asuransi jiwa adalah mimpi yang mustahil karena biaya dan kompleksitas pilihan yang tersedia di pasar, serta kurangnya pemahaman umum tentang manfaat nyata dari perlindungan asuransi. Bank berusaha menawarkan cara yang mudah untuk mengenalkan pelanggan akan manfaat asuransi dan mendaftar.

Bagaimana Chubb membantu

Chubb bermitra dengan Nubank untuk menciptakan penawaran yang dapat diperoleh dengan mudah oleh jutaan orang yang mungkin tidak tahu bagaimana atau mengapa membeli asuransi. Polis tersebut memberikan perlindungan untuk peristiwa kehidupan seperti rawat inap atau kecelakaan, perlindungan perangkat seluler, dan lainnya. Semua pertanggungan ini membantu mengatasi kesenjangan perlindungan yang berkembang di Amerika Latin.

Memperluas perlindungan

The Penawaran pertama dari kerja sama ini, Nubank Vida, mewakili langkah pertama menuju pemerataan akses terhadap asuransi, serta membantu menciptakan generasi baru layanan keuangan di Amerika Latin. Produk tersebut sudah memiliki lebih dari 560.000 polis aktif.

Tawaran kedua, Nubank Celular Seguro, menawarkan pertanggungan asuransi untuk perangkat seluler. Kedua produk tersebut dirancang oleh Nubank menggunakan Chubb Studio, platform distribusi produk digital global Chubb.

Dalam survei terhadap pemegang polis yang dilakukan oleh Nubank, lebih dari 50% klien melaporkan bahwa Nubank Vida adalah polis asuransi jiwa pertama mereka dan Nubank Celular Seguro adalah polis asuransi perangkat seluler pertama mereka.

Baru-baru ini, Nubank mengumumkan dua produk baru dalam portofolio asuransinya hasil kerja sama dengan Chubb – Nu Vidas Juntas (Lives Together), dan Nubank Parcela Segura (Nubank Safe Installment). Nu Vidas Juntas menghadirkan elemen terobosan dengan memungkinkan pelanggan memperoleh polis untuk diri mereka sendiri dan menghadiahkan polis kepada pelanggan Nubank lainnya juga, baik mereka memiliki relasi atau tidak. Nubank Parcela Segura memungkinkan pelanggan yang mengambil pinjaman pribadi dari aplikasi untuk memiliki akses ke perlindungan asuransi terhadap kejadian tak terduga untuk membantu menjaga pembayaran pinjaman mereka, dan secara bertahap akan ditawarkan kepada semua pengguna Nubank yang memperoleh kredit melalui pinjaman pribadi baru.

Di negara maju, digitalisasi telah dipercepat oleh pandemi, dan fokusnya adalah pada transformasi pengalaman cabang bank tradisional dan portofolio produk agar lebih sesuai dengan era modern yang didorong secara digital. Ini bukan tentang pelanggan baru tetapi tentang menyesuaikan diri dengan kebiasaan baru pelanggan yang sudah ada dan cara baru generasi muda.

Meskipun kebutuhan dan kematangan pasar keuangan dan asuransi saat ini berbeda-beda di setiap wilayah, pasar global dipengaruhi oleh gaya hidup dan tren sosial yang didorong oleh teknologi di seluruh dunia. Misalnya, pengalaman yang terfragmentasi membutuhkan asuransi dalam potongan-potongan kecil, seperti untuk tujuan tertentu, misalnya melakukan perjalanan rideshare. Perubahan kehidupan kerja, dengan tenaga kerja lepas yang bergantung pada tugas jangka pendek, mengikis keamanan finansial jangka panjang dan menciptakan kebutuhan akan perlindungan pemasukan. Dan kecepatan ini menjadikan keputusan berasuransi menjadi pilihan ya-atau-tidak yang harus diambil dalam sepersekian detik. Dengan demikian, asuransi yang dibeli sebagai bagian dari transaksi lain menjadi lebih menarik, dengan lebih dari separuh konsumen Amerika Latin (55%) membeli asuransi dengan cara ini, lebih banyak dibandingkan di wilayah lain mana pun.

Meskipun kesenjangan perlindungan asuransi tidak sama di seluruh dunia, lebih dari separuh konsumen di seluruh dunia, terlepas dari apakah mereka berada di negara berkembang atau maju, percaya bahwa mereka membutuhkan lebih banyak asuransi. Mereka merasa kurang diasuransikan dalam risiko yang umum terjadi dalam kehidupan modern—seperti keamanan finansial, penundaan perjalanan, atau penipuan. Semua risiko modern ini dapat diasuransikan menggunakan embedded insurance digital.

Kebutuhan konsumen akan terus mendorong meningkatnya gelombang embedded insurance, menjadikan industri ini semakin fleksibel dan responsif, menjadikan lebih banyak transaksi tanpa hambatan, dan memberikan perlindungan yang dicari oleh pelanggan.

Dalam hal asuransi, seberapa baik perlindungan Anda terhadap risiko-risiko ini?

(Persentase peserta konsumen yang merasa terlindungi atau sangat terlindungi)

Jenis asuransi apa yang lebih disukai konsumen untuk dibeli secara digital?

Hampir setengah (46%) percaya bahwa digital adalah cara yang tepat untuk membeli asuransi, dan lebih dari setengah konsumen (56%) percaya bahwa mereka membutuhkan lebih banyak asuransi. Mencerminkan tingkat penetrasi asuransi yang lebih rendah di negara berkembang, minat untuk membeli lebih banyak asuransi lebih tinggi di Amerika Latin dan Asia daripada di Eropa dan Amerika Utara. Namun, perbedaan tingkat minat tersebut tidak sebanding dengan perbedaan kesenjangan asuransi antar wilayah. Hal ini menunjukkan perlunya kesadaran lebih tentang kebutuhan asuransi di negara berkembang. Ini juga menunjukkan bahwa bahkan konsumen di pasar yang sudah matang menyadari bahwa mereka membutuhkan lebih banyak asuransi.

Hal ini menunjukkan perlunya kesadaran lebih tentang kebutuhan asuransi di negara berkembang. Ini juga menunjukkan bahwa bahkan konsumen di pasar yang sudah matang menyadari bahwa mereka membutuhkan lebih banyak asuransi.

Survei ini menemukan bahwa konsumen cenderung memiliki perlindungan asuransi tradisional seperti asuransi mobil, kesehatan, dan jiwa. Ada tingkat underinsurance yang tinggi di bidang-bidang seperti perlindungan gaji, asuransi hewan peliharaan, dan asuransi keterlambatan pengiriman atau perjalanan, dengan masing-masing kategori memiliki tingkat adopsi kurang dari 10% pada saat ini. Pola underinsurance ini serupa di seluruh dunia.

Jenis asuransi yang tidak dimiliki konsumen secara global seringkali terkait dengan risiko zaman modern, yang datang bersamaan dengan meningkatnya semua jenis perjalanan, pergeseran model kerja dari penuh waktu menjadi pekerja lepas atau nomaden, pengenalan model bisnis baru berbasis platform untuk mencari pekerjaan hingga pelanggan untuk berbelanja, adalah beberapa contoh kemajuan dalam cara kita hidup dan bekerja.

Beberapa organisasi keuangan telah memperhatikan kebutuhan konsumen modern, termasuk SoFi, perusahaan keuangan pribadi digital yang berasal dari Amerika. Agen asuransi perusahaan ini telah bekerja sama dengan Blink by Chubb untuk menyediakan asuransi siber pribadi yang sederhana, mudah dipahami, dan terjangkau. Tekfin asal Chili, Tenpo, memberikan perlindungan untuk pencurian barang-barang pribadi dari kendaraan.

Melakukannya dengan Benar

SoFi adalah perusahaan keuangan pribadi digital yang membantu masyarakat mencapai kemandirian finansial untuk mewujudkan tujuan mereka.

SoFi memberi lebih dari enam juta anggotanya akses untuk mengelola dana dengan tepat, termasuk produk untuk meminjam, menabung, berbelanja, berinvestasi, dan memproteksi. SoFi juga memberi para anggotanya hal-hal penting untuk terus maju, termasuk penasihat karir dan koneksi ke komunitas orang-orang ambisius yang terus berkembang.

SoFi dan Blink by Chubb memiliki ambisi yang sama untuk menyediakan asuransi siber personal yang sederhana, mudah dipahami, dan terjangkau untuk melindungi konsumen di dunia yang semakin terhubung secara digital.

Blink Cyber

WApakah Anda menggunakan akun media sosial setiap hari atau memiliki perangkat rumah pintar, dunia digital yang berkembang menyediakan titik akses yang lebih besar bagi pihak-pihak tidak bertanggung jawab untuk merebut kendali, dan Blink Cyber adalah cara mudah untuk menyediakan perlindungan yang tepat pada waktu yang tepat.

Berikut adalah cara asuransi siber personal Blink by Chubb melindungi Anda: Dengan sekitar $5,00/bulan, sebuah solusi dalam aplikasi, Blink Cyber memberikan perlindungan hingga $10.000 untuk peristiwa siber yang tercakup. Peningkatan batas cakupan dapat dibeli untuk perlindungan yang diperpanjang hingga lima rumah tangga tambahan untuk melindungi dunia digital konsumen.

Cakupan

Blink Cyber adalah polis asuransi mandiri yang menjawab kebutuhan pelanggan yang menghadapi risiko serangan siber yang semakin meningkat. Kebijakan tersebut menanggapi biaya yang terkait dengan peristiwa dunia maya pribadi, termasuk intimidasi dunia maya, phishing, pemerasan ransomware, dan penipuan keuangan dunia maya.*

Lihat disclaimer

Fintech Asal Chili Menggunakan AI untuk Menawarkan Embedded Insurance

Berfokus untuk meningkatkan inklusi digital dan keuangan, Tenpo berupaya menyediakan produk asuransi yang dibuat khusus melalui pengalaman yang intuitif dan ramah pengguna, di mana premi, pembayaran tagihan, dan pengelolaan akun dilakukan secara digital.

Tenpo, sebuah tekfin yang berbasis di Chili, diluncurkan pada tahun 2020 dalam portofolio Krealo, venture capital Prevuian Grupo Credicorp, Tenpo memiliki lebih dari dua juta pelanggan, menawarkan rekening bank, kartu prabayar, layanan transfer uang, dan pembayaran tagihan. Aplikasi perusahaan ini menawarkan akun digital dan kartu prabayar Mastercard, serta manajemen keuangan pribadi berbasis AI, investasi, dan transfer internasional.

Tantangan

Tenpo berkolaborasi dengan Chubb untuk mendisrupsi industri asuransi yang sedang berkembang di kawasan ini, dengan menyediakan saluran baru untuk menjangkau konsumen yang tidak memiliki perlindungan asuransi yang memadai. Banyak pelanggan di wilayah ini sudah memiliki akses terhadap teknologi seluler dan digital, dan tujuan Tenpo adalah membuat asuransi mudah diperoleh melalui saluran-saluran ini.

Bagaimana Chubb Membantu

Chubb bekerja sama dengan Tenpo untuk membentuk aliansi regional guna bersama-sama menciptakan penawaran asuransi digital yang disesuaikan untuk jutaan pelanggan aplikasi ini di Chile dan pengguna masa depan di seluruh Amerika Latin. Produk pertama yang diluncurkan di Chile memberikan perlindungan atas pencurian barang pribadi dari kendaraan. Produk tersebut, yang disebut “Auto Content Plus,” yang merupakan platform yang dapat disesuaikan untuk menambahkan cakupan pelengkap seperti Perlindungan Pembelian, Dompet Digital, dan Kematian karena Kecelakaan.

Untuk mendapatkan perlindungan asuransi ini, pelanggan diharuskan memiliki saldo di rekening Tenpo untuk membayar cicilan pertama. Produk ini dijual oleh pialang asuransi lokal dan rincian cakupan diberikan kepada pelanggan di aplikasi dan, setelah dibeli, dikonfirmasi dalam e-mail.

Pertumbuhan yang Didukung AI

Tenpo juga maju dengan analisis data bertenaga AI, yang mana apabila dikombinasikan dengan pendekatan digital mereka terhadap manajemen klaim, akan meningkatkan layanan pelanggan. Hal ini akan menjadi kunci karena Tenpo terus berekspansi melampaui Chile ke pasar Amerika Selatan lainnya.

Asuransi apa yang Anda miliki atau beli secara berkala?

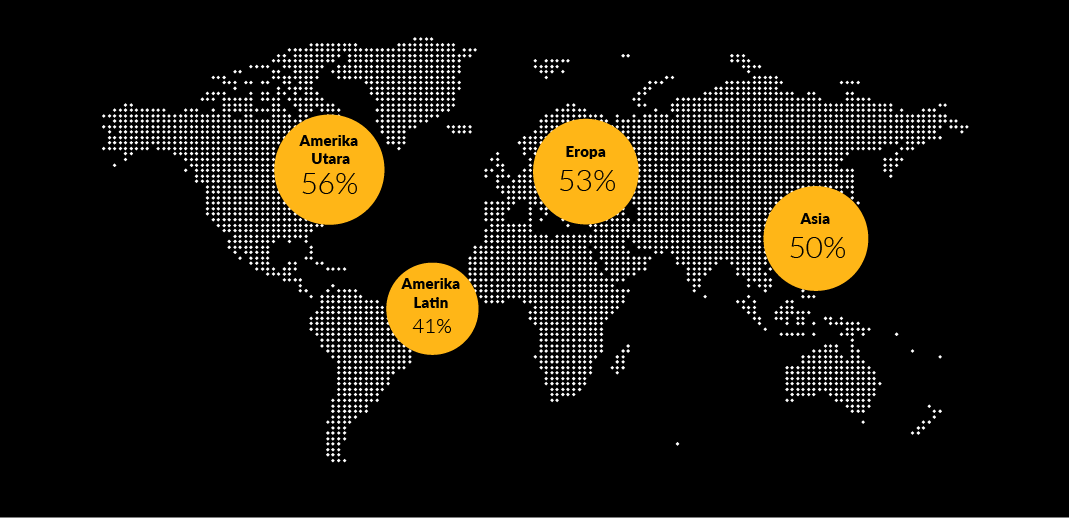

Sebagian besar konsumen masih memilih untuk membeli produk asuransi tertentu melalui jalur tradisional. Banyak konsumen yang disurvei (65%) mengatakan ada bentuk asuransi yang akan mereka beli hanya dari pialang asuransi. Jumlah tersebut hanya sedikit berbeda berdasarkan wilayah, dengan 70% konsumen di Asia mengatakan bahwa mereka akan membeli jenis asuransi tertentu dari broker asuransi dan tidak secara digital, dibandingkan dengan 65% di Amerika Latin, 64% di Amerika Utara, dan 60% di Eropa. Namun, semakin muda konsumennya, semakin besar kemungkinan mereka merasa nyaman membeli asuransi jenis apa pun secara digital.

Apakah ada jenis asuransi yang hanya akan Anda beli dari pialang asuransi (bukan secara digital)? Persentase responden yang menjawab “ya”.

Meskipun ada perbedaan berdasarkan usia, Amy McNeece menolak pemikiran linear berbasis usia yang begitu kaku. Ia menekankan bahwa meskipun data mungkin cenderung mengarah pada konsumen muda yang lebih paham digital, namun gambaran tersebut tidak selalu sejalan dalam semua kasus. “Saya rasa hal ini lebih berkaitan dengan orientasi digital daripada usia,” katanya."

Isabella Carvalho, Head of Digital, Asia Pacific, Chubb

Secara sepintas, embedded insurance digital terasa seperti pengalaman berbelanja di Amazon yang cepat dan intuitif. Dengan demikian, model embedded mungkin merupakan pilihan yang tepat untuk asuransi yang bersifat sementara dan satu kali — polis yang tidak perlu menjawab banyak pertanyaan dan biasanya merupakan pilihan ya atau tidak.

Tidak diragukan lagi bahwa beberapa produk asuransi perlu lebih diperjelas daripada yang lain. Membeli asuransi keterlambatan untuk satu kali perjalanan rideshare sangat berbeda dengan membeli asuransi disabilitas. Israel Rayan, Head of Consumer Lines Division for Continental Europe, the Middle East and North Africa (CEMENA) Chubb mencatat bahwa bahkan di Amazon, beberapa konsumen menghabiskan waktu mempelajari berbagai penawaran dengan membaca ulasan. Dan walau beberapa konsumen sangat nyaman bertransaksi online saja, yang lain mungkin ingin melengkapi pembelian online mereka dengan berbincang bersama pialang asuransi—melalui video atau secara langsung.

Hanya 12% eksekutif keuangan di seluruh dunia yang percaya bahwa sebagian besar embedded insurance digital diperuntukkan bagi pelanggan muda.

Untuk berhasil dalam embedded insurance, organisasi keuangan perlu merancang customer journey dengan hati-hati dalam memilih saluran yang tepat untuk produk dan segmen pelanggan yang tepat.

Hambatan untuk masuk ke bisnis asuransi tinggi karena industri ini membutuhkan perizinan dan kepatuhan terhadap peraturan, keahlian underwriting, data aktuaria, dan operasi klaim. Karena mendirikan bisnis asuransi dari awal tidak efisien untuk organisasi keuangan, bermitra dengan perusahaan asuransi adalah jalan yang tepat.

Pada saat organisasi keuangan memutuskan untuk bermitra, mereka menghadapi pilihan: Perusahaan keuangan dapat bermitra dengan perusahaan asuransi yang sudah mapan atau perusahaan insurtech yang lebih baru dan berbasis digital. Riset Chubb mengungkapkan bahwa bagaimana kemitraan ini biasanya terbentuk mencontohkan pepatah bahwa burung dari bulu yang sama berkumpul bersama: tekfin cenderung bermitra dengan insurtech, dan bank yang mapan mendukung perusahaan asuransi yang mapan.

Manakah dari berikut ini yang paling menggambarkan mitra embedded insurance digital Anda?

Kombinasi seperti ini tidak selalu memberikan keuntungan yang besar, terutama dalam kasus tekfin. Kemitraan dengan perusahaan asuransi berpengalaman dapat sangat bermanfaat bagi tekfin karena, sebagai organisasi yang lebih kecil, tekfin biasanya tidak memiliki pakar asuransi untuk memperkenalkan penawaran asuransi. “Mereka mungkin menambahkan satu atau dua orang hanya setelah produk asuransi mereka diluncurkan,” kata Valiente. Sementara itu, organisasi perbankan yang mapan mungkin memiliki ratusan pakar asuransi dalam jajarannya.

Manfaat lain dari kemitraan antara organisasi asuransi mapan dan tekfin berasal dari kenyataan bahwa konsumen lebih memercayai merek yang sudah mapan daripada memercayai tekfin saat membeli asuransi: Sekitar sepertiga konsumen memercayai bank digital untuk membeli asuransi, sementara hampir dua kali lipatnya mempercayai bank atau perusahaan asuransi yang mapan.

Hal ini menjadi satu lagi alasan bagi tekfin untuk mengembangkan mereknya dengan bermitra dengan perusahaan asuransi yang sudah mapan. Namun, organisasi keuangan tampaknya memiliki titik buta ketika memilih mitra asuransi mereka: Meskipun konsumen mereka memiliki kepercayaan yang jauh lebih tinggi pada merek yang sudah mapan dibandingkan merek digital, hanya 10% organisasi keuangan yang mementingkan merek yang dapat dipercaya untuk mitra asuransi mereka.

Berapa besar tingkat kepercayaan Anda saat membeli asuransi? (Responden yang menyatakan kepercayaan dan tingkat kepercayaan yang tinggi)

Titik buta: Meskipun konsumen di seluruh dunia memiliki kepercayaan yang jauh lebih tinggi terhadap merek-merek yang sudah mapan dibandingkan dengan merek-merek pendatang baru yang hanya bergerak di bidang digital, hanya 10% organisasi keuangan di seluruh dunia yang mementingkan merek yang dapat dipercaya sebagai mitra asuransi mereka.

Perbedaan antara perusahaan asuransi mapan dan insurtech menjadi semakin kabur. Sebagian besar penyedia layanan keuangan secara global bermitra dengan perusahaan insurtech untuk menawarkan layanan embedded insurance. Segmen terbesar, 44%, memanfaatkan produk yang ditawarkan melalui insurtech, sementara 35% bermitra dengan perusahaan asuransi tradisional. Di saat yang sama, ada kebingungan mengenai apa sebenarnya yang dimaksud dengan perusahaan “insurtech”.

Misalnya, pesaing Chubb secara historis dulunya adalah perusahaan asuransi tradisional. Saat ini, dengan kapabilitas digital Chubb, dan pengembangan kapabilitas insurtech di seluruh dunia, Chubb semakin sering mendapati bahwa pialang digital juga bersaing di pasar asuransi.

eksekutif keuangan secara global setuju bahwa perusahaan asuransi yang mapan memiliki keunggulan dibandingkan perusahaan insurtech karena mereka memiliki kepercayaan pelanggan.

Pendekatan berbasis data adalah karakteristik yang paling penting untuk dimiliki oleh mitra asuransi, yang disetujui oleh eksekutif keuangan di semua wilayah.

Amy McNeece, Senior Vice President of Digital Consumer Partnerships

Bank dan tekfin ingin mengetahui secara spesifik tentang bagaimana produk asuransi memengaruhi NPS, retensi pelanggan, atau akuisisi pelanggan baru.

Mereka juga ingin menguji hasil ini berdasarkan penempatan permintaan asuransi, jenis produk, harga produk, dan variabel lainnya yang berbeda. “Ketersediaan alat pengujian dan laporan analitik tersebut merupakan bagian integral dari kemitraan dengan mitra asuransi yang mutakhir,” ujar McNeece. Pengujian konstan kemudian diikuti dengan menyesuaikan variabel saat data baru masuk – untuk terus menyelaraskan penawaran asuransi dengan customer journey.

Apa karakteristik paling penting bagi mitra asuransi untuk membantu perusahaan Anda sukses di embedded insurance? (3 Teratas)

Tantangan utama untuk berhasil dalam embedded insurance – baik berupa tantangan eksternal yang berkaitan dengan kemitraan atau hambatan organisasi internal – berpusat pada teknologi dan manusia.

Apa tantangan utama yang Anda hadapi dengan mitra embedded insurance Anda saat ini? (3 Teratas)

“Karena teknologi merupakan salah satu dari tiga tantangan terbesar di setiap wilayah, ada beberapa cara untuk mengatasinya,” kata McNeece. “Pertama, sangat penting untuk memiliki tim kolaboratif yang dipandu oleh tujuan yang sama. Kedua, membuat teknologinya lebih sederhana, dengan membuatnya bekerja dari pihak perusahaan asuransi dengan upaya minimal dari pihak mitra keuangan.”

Amy McNeece, Senior Vice President of Digital Consumer Partnerships, North America, Chubb

Setelah serangkaian inovasi yang sukses pada produk keuangan inti mereka, organisasi keuangan kini siap untuk melangkah ke tingkat berikutnya dan memperluas transformasi digital kepada penawaran asuransi. Konsumen sudah siap untuk menerima layanan asuransi secara digital, dan hampir setengahnya mengatakan bahwa digital adalah cara yang tepat untuk membeli asuransi, dan mereka juga membutuhkan lebih banyak asuransi untuk mengatasi risiko-risiko yang muncul di zaman modern. Lebih dari separuhnya merasa perlu memiliki lebih banyak asuransi.

Embedded insurance adalah cara digital yang tepat untuk menawarkan berbagai jenis asuransi. Karena asuransi merupakan penawaran yang kompleks, terdapat beberapa cara yang dapat dilakukan oleh organisasi keuangan untuk membantu menyukseskan embedded insurance:

Jika Anda siap untuk mengembangkan bisnis Anda dengan embedded insurance, langkah selanjutnya mudah. Hubungi kami dan kami akan menunjukkan kepada Anda bagaimana kami dapat meningkatkan bisnis Anda. Kami akan bekerja sama untuk menemukan solusi terbaik bagi Anda dan pelanggan Anda, kemudian membuat Anda siap dan berjalan dengan cepat.